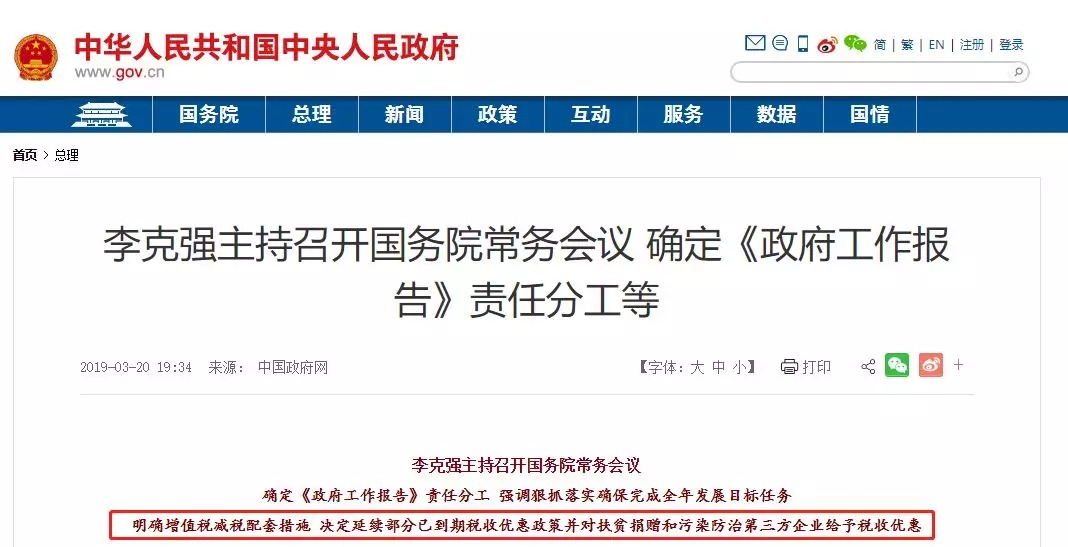

最新消息!国务院总理3月20日主持召开国务院常务会议,新出台9项减免税政策!会计人抓紧时间学习了!

国家重磅宣布九大项减税政策

会计人再不学习就晚了!

在4月1日起将制造业等行业16%增值税率降至13%,交通运输和建筑等行业10%增值税率降至9%的基础上:

一、进一步扩大进项税抵扣范围,将旅客运输服务纳入抵扣。

二、把纳税人取得不动产支付的进项税额,由分两年抵扣改为一次性全额抵扣,增加纳税人当期可抵扣进项税。

三、对主营业务为邮政、电信、现代服务和生活服务业的纳税人,按进项税额加计10%抵减应纳税额,政策实施期限暂定截至2021年底。

四、政策实施后纳税人新增的留抵税额,按有关规定予以退还。

五、调整部分货物、服务出口退税率,购进农产品适用的扣除率等。

六、延续2018年执行到期的对公共租赁住房、农村饮水安全工程建设运营、国产抗艾滋病病毒药品等的税收优惠政策。

七、从今年1月1日至2022年底,对企业用于国家扶贫开发重点县、集中连片特困地区县和建档立卡贫困村的扶贫捐赠支出,按规定在计算应纳税所得额时据实扣除。

八、对符合条件的扶贫货物捐赠免征增值税。

九、从2019年1月1日至2021年底,对从事污染防治的第三方企业,减按15%税率征收企业所得税。

国务院常务会议明确增值税减税配套措施

决定延续部分已到期税收优惠政策

并对扶贫捐赠和污染防治第三方企业给予税收优惠

增值税税率16%→13%

4月1日后还能开16%发票吗?

回答:对于4月1日之前发行并生效的一般纳税人,开票软件升级之后,还可以使用16%和10%税率补开蓝字发票、开具红字发票;对于4月1日之后生效的一般纳税人,无法使用16%和10%税率。

提醒:补开需要3月报税做无票收入把税交了,4月开票后冲红无票收入再填做蓝字即可。

总结:一句话说明,只要是增值税纳税义务发生在4月1日之前的销售业务,即便是4月份之后开具发票,仍然适用16%的增值税率。

4月1日前,务必完成开票软件升级!

开票升级热点问题答疑来了!

税局紧急通知!4月1日前,务必完成开票软件升级!否则影响您开票!

1、什么时间开始升级?4月1日号开始还是现在就可以?

答:从今天开始可以升级软件到最新版本v2.0.29 190318版本,税收分类编码到4月1日打开电脑,会更新到32版本。

2、升级成功了,版本已经是v2.0.29 190318,为何税收分类编码版本不是32.0?

答:税收分类编码到4月1日电脑联网会更新到32.0版本。

3、新税率确定是4月1日开始了吗?

答:确定了!4月1日执行13%、9%新税率!

4、升级成功,为何没有新税率呢?

答:税率需要到4月1日才有变化。

5、这次只是针对一般纳税人吗?小规模纳税人是不是不需要有什么操作?

答:本次主要是针对一般纳税人,但小规模纳税人也建议升级到最新版本软件。

6、税率调整,开票软件版本升级方式?

答:一般用户可以采取自动升级方式和手工升级方式。

7、版本升级后,原来的商品编码库,是否需要重新赋码?

答:不需要重新赋码,开票软件升级之后,时间到达4月1日零时,重新进入开票软件,系统会自动将16%税率更新为13%、10%税率更新为9%。

8、开票软件升级之后,如果升级之前企业自建的商品编码对应的税收分类编码与新版税收分类编码表的编码号是否有变化?

答:开票软件升级之后,如果升级之前企业自建的商品编码对应的税收分类编码与新版税收分类编码表的编码号没有变化,4月1日之后系统会自动将16%和10%税率分别更新为13%和9%税率。

9、开票软件已升级,4月1日之后是否还可以开具16%和10%税率的发票?

答:对于4月1日之前发行的并生效的一般纳税人,开票软件升级之后,还可以使用16%和10%税率开具红字发票和蓝字发票。对于4月1日之后生效的一般纳税人,无法使用16%和10%税率。

10、开票软件升级最新版之后,是否能直接开出13%和9%税率的发票?

答:4月1日之前不能开出13%和9%税率的发票。

11、税率16%、10%调整13%、9%后一般纳税人的开票如何处理?

答:一般纳税人在增值税税率调整前已按原适用税率开具的增值税发票,发生销售折让、中止或者退回等情形需要开具红字发票的,按照原适用税率开具红字发票;开票有误需要重新开具的,先按照原适用税率开具红字发票后,再重新开具正确的蓝字发票。

一般纳税人在增值税税率调整前未开具增值税发票的增值税应税销售行为,需要补开增值税发票的,应当按照原适用税率补开。

12、2019年4月1日后,如何按规定开具16%、10%的发票?

答:增值税发票税控开票软件税率栏次默认显示调整后税率,一般纳税人发生上述行为可以手工选择原适用税率开具增值税发票。

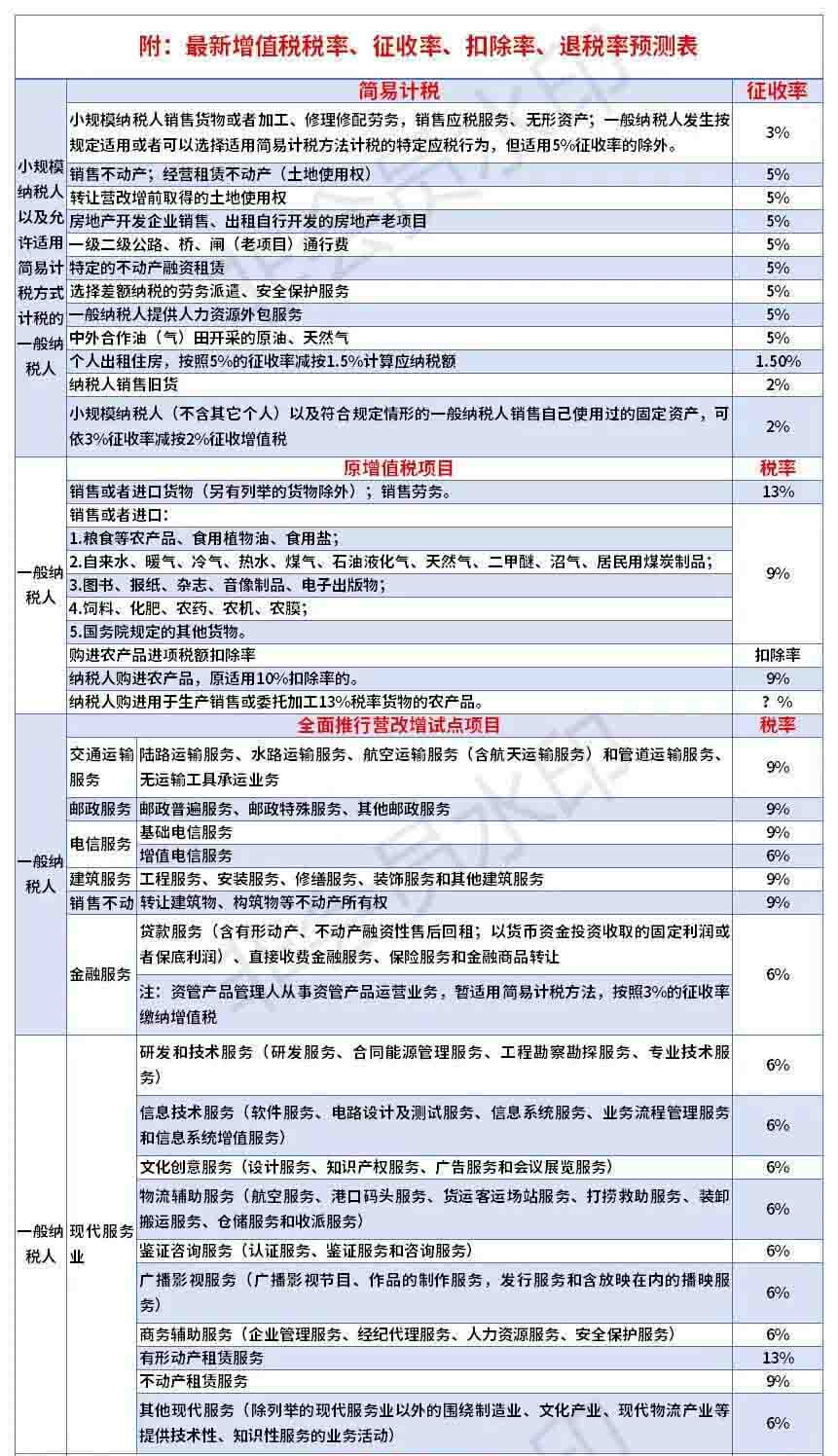

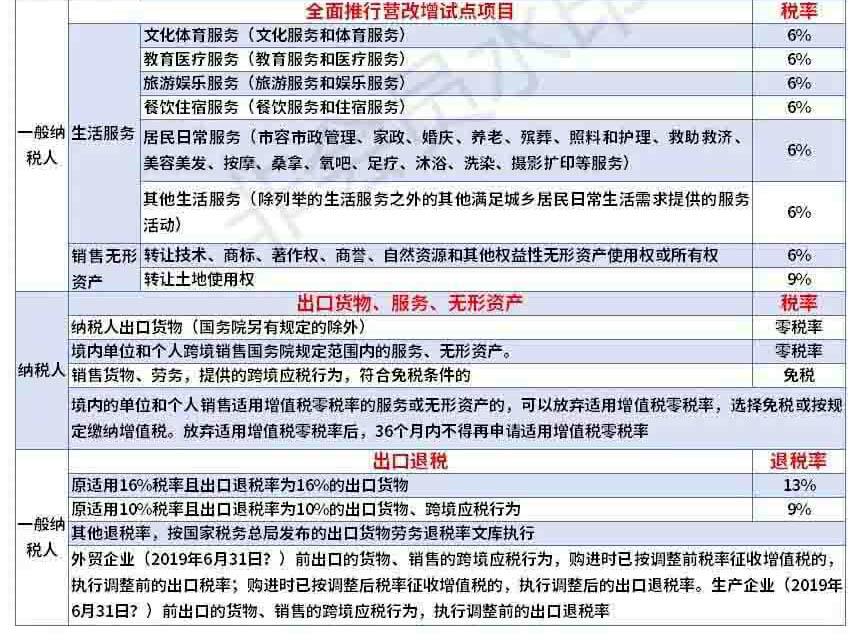

附:

最新增值税税率、征收率、扣除率、退税率预测表