企业某一纳税年度发生的亏损可以用下一年度的所得弥补,下一年度的所得不足以弥补的,可以逐年延续弥补,但最长不得超过5年。

亏损不是企业财务报表中的亏损额,而是税法调整后的金额。

五年弥补期是以亏损年度的第一年度算起,连续五年内不论是盈利或亏损,都作为实际弥补年限计算。

连续发生年度亏损,必须从第一个亏损年度算起,先亏先补,后亏后补。

企业在汇总计算缴纳企业所得税时,其境外营业机构的亏损不得抵减境内营业机构的盈利(因为境外亏损的可验证性差)。

但是,境外盈利可以抵境内的亏损。

企业筹办期间不计算为亏损年度,企业自开始生产经营的年度,为开始计算企业损益的年度。企业从事生产经营之前进行筹办活动期间发生筹办费用支出,不得计算为当期的亏损,企业可以在开始经营之日的当年一次性扣除,也可以按照新税法有关长期待摊费用(不低于3年)的处理规定处理,但一经选定,不得改变。

(链接前期内容:筹建期间的与筹办活动有关的业务招待费支出可按实际发生额的60%计入企业筹办费;

筹建期间发生的广宣费可按实际发生额计入企业筹办费。)

自2018年1月1 日起,将高新技术企业和科技型中小企业亏损结转年限由5年延长至10年

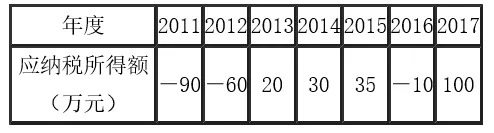

例题某企业近几年盈亏情况如下,2017年应纳税额是多少?

2017年应纳税额=(100-60-10)×25%=7.5(万元)

注意:先亏先补,2012年~2016年先对2011年进行弥补,确认对2012年的亏损未进行弥补。

例题下列关于企业筹建期间相关业务的税务处理,正确的是( )。

A.筹建期应确认为企业的亏损年度

B.筹办费应作为长期待摊费用在不低于2年的时间内进行摊销

C.筹建期发生的广告费和业务宣传费可按实际发生额计入筹办费

D.筹建期发生的业务招待费可按实际发生额计入筹办费

『正确答案』C

『答案解析』企业筹办期间不计算为亏损年度;

筹办费可以在开始经营之日的当年一次性扣除,也可以按照长期待摊费用在不低于3年的时间内进行摊销;

企业在筹建期间发生的与筹办活动有关的业务招待费支出,可按实际发生额的60%计入企业筹办费。