芝士学姐:昨天(4.15)中税协不仅确定了报名延期,同时也发布了2020年税务师考试大纲,果不其然,今年又有大变化!

下午中税协刚发布通知,晚上就有同学询问有没有考纲变动表,今天学姐先给大家分享税法一的变动对比,大家赶紧对照变化学起来啦!

01、税法一变化解析

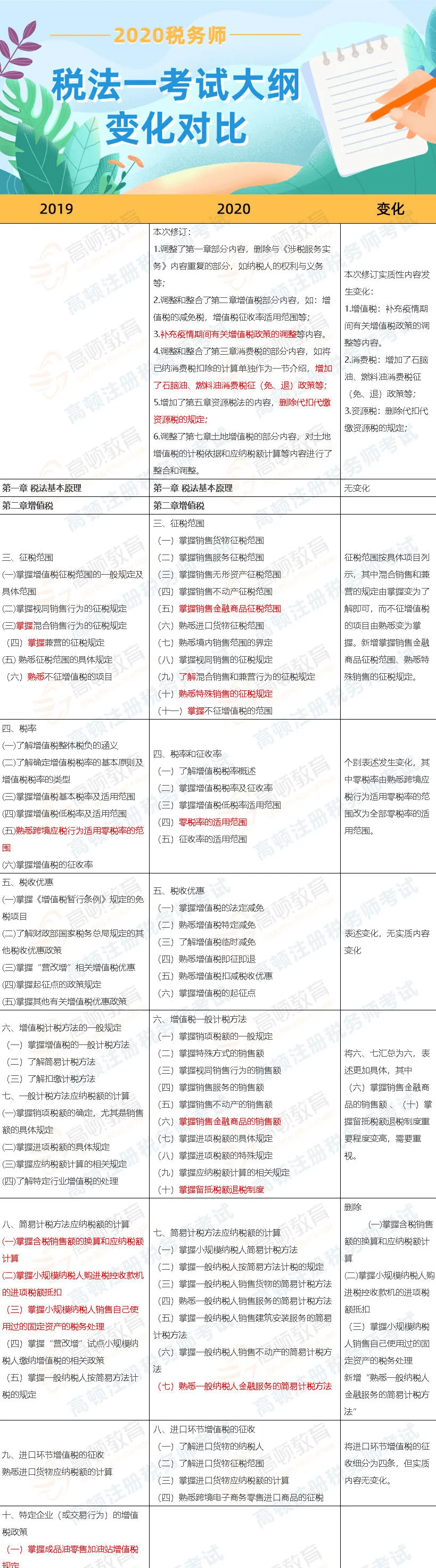

从刚刚公布的2020年税务师《税法(一)》考试大纲来看,《税法(一)》大纲和去年相比变动不大,但也有几项需要重视的内容:主要就是增值税的结构内容有所调整、资源税和车辆购置税的内容有所新增和删减。

2020年大纲和去年相比,主要变动如下:

(一)第二章增值税调整内容较多

新增了:掌握销售金融商品征税范围;销售金融商品的销售额;熟悉一般纳税人金融服务的简易计税方法;熟悉境外旅客购物离境退税政策;了解增值税发票开具基本规定、了解税务机关代开发票基本规定、了解发票违章处理;此外留抵税额退税制度作为比较新的政策,其重要程度也变高了,需要掌握。

删除方面主要有:掌握合税销售额的换算和应纳税额计算;掌握小规模纳税人购进税控收款机的进项税额抵扣;掌握小规模纳税人销售自己使用过的固定资产的税务处理;成品油零售加油站、电力产品、核电行业、油气田企业、黄金交易、铂金交易、货物期货与钻石交易的增值税规定及总分机构试点纳税人增值税计税缴纳暂行办法。

(二)第三章消费税的变化不大

新增了:掌握石脑油、燃料油消费税征(免、退)政策。

(三)第五章资源税整体变化不大

主要的新增内容有:了解由省、自治区、直辖市决定免征或者减征规定;了解增值税小规模纳税人的优惠;了解进出口应税资源退(兔)资源税的规定。

删除了:了解扣缴义务人的规定和熟悉代扣代缴的规定。

(四)第六章车辆购置税整体变化不大

新增内容主要为:熟悉自产、受赠、获奖或者以其他方式取得并自用应税车辆计税依据的确定;熟悉免税、减税条件消失车辆计税依据的确定以及了解车辆购置税的纳税申报。

删除内容主要有:熟悉以最低计税价格为计税依据的确定;熟悉缴税管理的规定;熟悉完税、免税证明。

(五)第七章土地增值税无实质变化

新增了一条:熟悉国家征收、收回的房地产的税收优惠。

除上述变动外,2020年考试大纲和2019年大并无其他实质性变化,但是根据我们往年经验来看,单单从大纲变动来看并不能对所有重要变动“悉数掌握”。如下内容需要提醒各位考生特别注意,大纲提及本科目考试内容涉及的政策法规截止到2020年度3月31日前发布的法律、法规、规章和规范性文件。

另外作为税法(一)教材的重中之重,增值税2019年经历了税率的重要变革,16%税率调整为13%,10%税率调整为9%。2020年预计不会再有新旧税率并存的情况了,这对于今年的考试复习来说,是个利好消息。

02、税法一变化对比

明天我们会继续更新其他科目的变化解析和对比哦~敬请期待~