一、命题特点

1.考题分布

从考试题量上来看,该科目涉及40个单选题+20个多选题+2个计算题+2个综合分析题,题量是比较大的,那么及的考点也就必然较多。

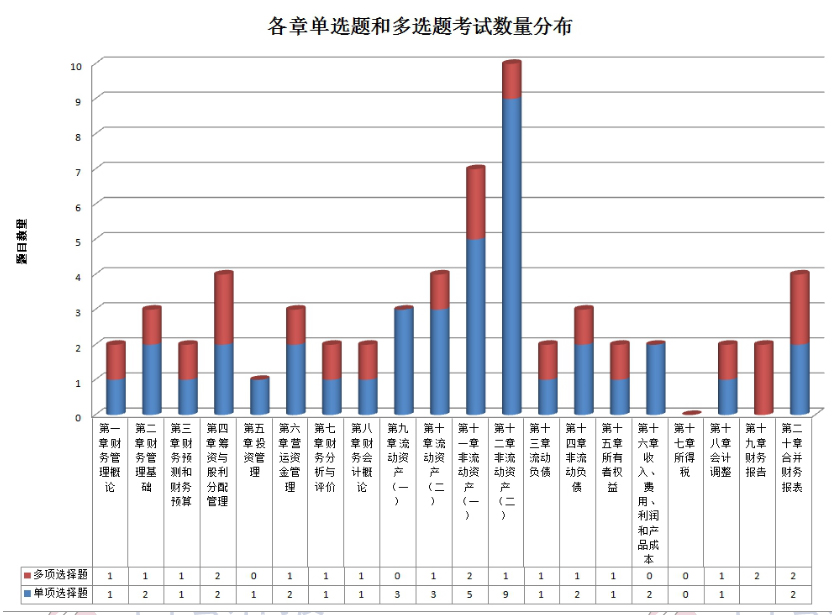

针对各章的单选题和多选题的考题数量,以2019年的情况为例,展示如下:

1、第十章、十一章和第十二章的客观题比较多,主要是因为这几章涉及的内容比较多,其涉及存货、固定资产、无形资产、资产减值、以摊余成本计量的金融资产、以公允价值计量且其变动计入其他综合收益的金融资产、长期股权投资、合营安排、投资性房地产等,历年也是学习的重点。

2、第十七章所得税在2019年考试中没有出客观题,但并不表示其不是学习重点,其是综合题的常客,且内容比综合,是历年学习重点和难点。

3、其他章节的客观题分布比较均匀,基本上均是2~3个题目。因此客观题的考查要求考生备考要全面,范围要广针对计算题和综合分析题:财管部分的筹资管理和投资管理是考察重点;会计部分长期股权投资、金融资产、收入、所得税、合并报表都是考察重点。

2.考题特点

①计算要求高。

税务师考试更加注重对结果的考核,结果直接体现在选项上,而不是考查解析过程,与其他考试相比,难度有所增加。并且近年来单项选择题、计算题和综合分析题中考查计算的比例居高不下。

②常规题目多、怪题偏题少。

通过对历年考题的分析,可以看出高频知识点在考试中出现的概率很大,比如说固定资产折旧范围、日后调整事项的分类、存货的减值等,几乎每年都会考到。因此建议学习时不要研究怪题,常规的考察方式要掌握同时对于教材新增的内容,考试必然会考察到,但其考察点是比较简单的,基本上只要看到过,那么就可以选对。

二、考点预测

重点恒重,考点是会反复考察的,因此对于各章的高频考点,是必定会考到的,要将其掌握。同时第5章的固定产投资决策、第11章固定资产、无形资产,第12章的长期股权投资,第16章的收入,第17章的所得税,第20章的合财务报表,在考试中占比较大。

今年教材新增和修改的内容也必然会在考试中体现。要掌握第主章的财务预算编制方法、会计中的租赁和债务重组的内容。

三、注意事项和学习方法

1.基础压倒一切。

没有打下坚实的基础就谈不上融会贯通更无法做到考场上的游刃有余。只要我们把基础知识吃透了,在此基础上进行归纳总结,结合必要的练习才能够做到融会贯通。

2.习题是过关法宝。

备考过程中一定要做足够数量和质量的练习题,如果没有一定的系统训练,我们很可能误入陷阱而自我感觉良好,同时不要为了做题而做题,做题的目的是掌握,而不是将题目做对。因此如果在平时的练习中错误的比较多也是没有关系的,大家要在做题中总结做题规律,掌握题目所涉及的知识点,举一反三,这样才能将知识掌握的更牢固。对于经典的题目,比如说历年考题,要多研究,不仅仅是为了弄懂考试题目,更是为了熟悉出题角度,这对应付考试

3.记忆和总结。

财务与会计都是选择题,答案是从四个或五个中选,那么是不是眼熟就行了?仅是眼熟还是不够的。财管中的公式如果不记忆是无法做对的,各种方法的优缺点如果有一个词的表述不对或者说将a的优点说成B的,那么这个题就可能弄错,因此必要的背诵必不可少。

同时会计中常会考“通过xx科目核算的内容有”“属于……的有”等内容,这些内容需要平时多总结。