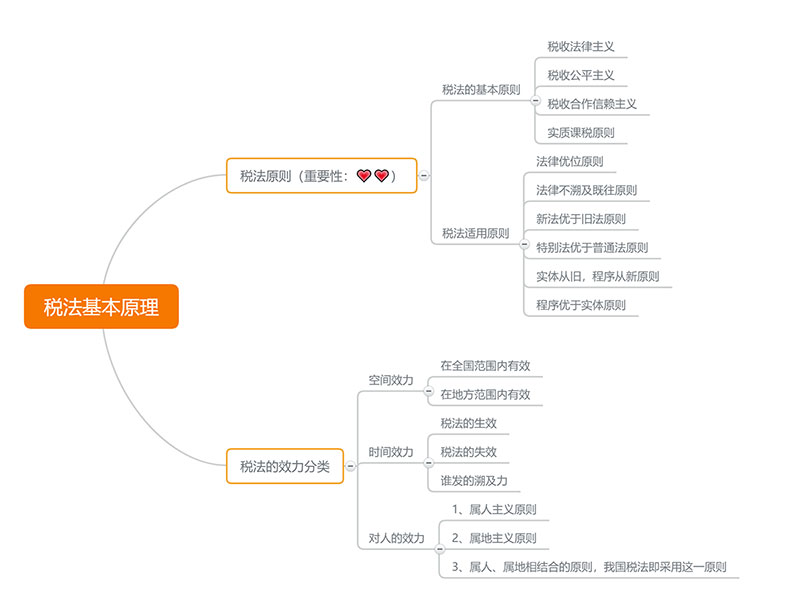

税法原则(重要性:二星) 节选

■ 税法的基本原则

● 税收法律主义

解析:税法主体的权利义务必须由法律加以规定,税法的各类构成要素皆必须且只能由法律予以明确规定。

● 税收公平主义

解析:税收负担必须根据纳税人的负担能力分配,负担能力相等,税负相同,负担能力不等,税负不同。

● 税收合作信赖主义

解析:征税双方关系就其主流来看是互相信赖、相互合作的,而不是对抗的。

● 实质课税原则

解析:依纳税人真实负担能力决定其税负,不能仅考核其表面是否符合课税要件。

■ 税法适用原则

● 法律优位原则

● 法律不溯及既往原则

● 新法优于旧法原则

● 特别法优于普通法原则

● 实体从旧,程序从新原则

● 程序优于实体原则

■ 税法的效力分类

● 空间效力

● 在全国范围内有效

● 在地方范围内有效

■ 时间效力

● 税法的生效

● 税法的失效

● 谁发的溯及力

■ 对人的效力

● 1、属人主义原则

● 2、属地主义原则

● 3、属人、属地相结合的原则,我国税法即采用这一原则

······