4月中旬税务师就开始报名,着不着急?别着急,小编今天我整理了一篇税务师考试各科汇总,让你对各科树立一个整体的印象。

1、税法一

(一)可能发生的变化

自2019年4月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用16%和10%税率的,税率分别调整为13%、9%。在预习的时候要用新的税率学习和思考问题。

另外一些小的增值税政策的调整,这个对预习阶段的影响不大。

考生可以关注一下税收新政策和一些专业的解读,这对以后的学习是很有利的。不过考生不用担心,税法一总体难度不大。

(二)考试特点

相对独立,重点突出,即增值税、消费税两大流转税及土地增值税,考核细致,特别是单选题、多选题,非常深入、琐碎;计算题、综合题的政策运用比较灵活(尤其是新增、变化内容)、侧重计算。

【难度】★★★

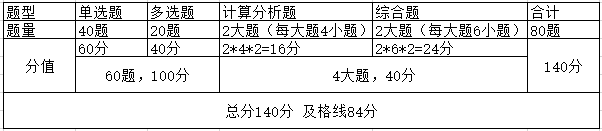

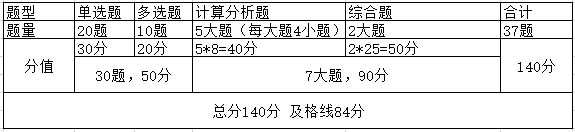

税法一题型、题量、分值

(三)答题要求

1、单项选择题:四选一。相对简单。

2、多项选择题:五选二~四项。设计的考点较多,20题40分,多选、错选不得分,这类题型得分最难。

3、计算题和综合分析题:主要测试考生分析问题和处理问题的能力,考核知识点多,分步骤设问,综合性强。考生需要有足够的熟练程度与灵活性,并按照所设问题答题,保证完整而清晰的答题思路。

(四)重要性划分

2、税法二

(一)可能发生的变化

2019年教材个人所得税部分会大改,建议与习阶段暂不学习,待教材下发结合课程进行学习。

印花税立法后内容会有变动,预习阶段可以稍加关注,另外一些晓得增值税政策的调整,这个对预习阶段的影响不大。

考生可以关注一下税收新政策和一些专业的解读,这对以后的学习是很有利的。

(二)考试特点

企业所得税与会计基础知识存在联系。

重点突出,即企业所得税、个人所得税两大所得税。

侧重分析计算

【难度】★★★

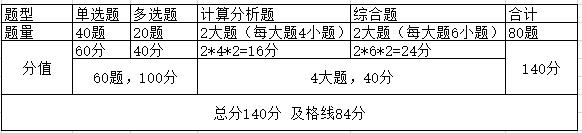

税法二题型、题量、分值

(三)答题要求

1、单项选择题:四选一。相对简单。

2、多项选择题:五选二。设计的考点较多,20题40分,多选、错选不得分,这类题型得分最难。

3、计算题和综合分析题:主要测试考生分析问题和处理问题的能力,考核知识点多,分步骤设问,综合性强。考生需要有足够的熟练程度与灵活性,并按照所设问题答题,保证完整而清晰的答题思路。

(四)重要性划分

3、涉税服务相关法律

(一)可能发生的变化

改革国税地税征管体制。将省级和省级以下国税地税机构合并。改革之前国税与地税的行政复议管辖规定不一致,现在二者合并了,在行政复议的管辖上势必发生变动。该方案要求,中央和国家机关机构改革要在2018年年底前落实到位,所有地方机构改革任务在2019年3月底前基本完成。

预计在2019年税务师考试打刚出台之前,税务局的机构改革已经完成,那么税务行政复议管辖这一知识点重新出现在2019年的教材中,几乎是板上钉钉的事,所以在2019年教材下发之前,建议先不要学习该内容。

《最高人民法院关于审理建设工程施工合同纠纷案件适用法律若干问题的解释(二)》对合同无效承包人的赔偿责任、建设工程价款的优先受偿权等问题进行了具体规定,预计会对“建设合同”知识点的内容产生影响。

(二)考试特点

涵盖内容广泛,即三大实体法、三大程序法

侧重理解并记忆,特别是行政法、刑法、诉讼法部分

【难度】★★★★

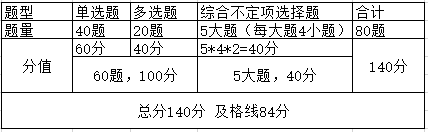

涉税服务相关法律题型、题量、分值

(三)答题要求

1、单项选择题:四个备选项,选择1个最符合题意的。

2、多项选择题:五个备选项,选择2-4个。错选不得分,少选所选的每项得0.5分。

3、综合分析题:大题套小题,共有5个大题组成,每个大题都给出一个案例,让考生进行分析,其中每个大题4小题。

①评分标准:可能单选、可能多选,即为不定项选择,五个备选项,选择1~4个。错选时不得分,少选时所选的每个选项得0.5分。

②规律:大多数年份是行政及行政讼法1题,民商和民事诉讼法2-3题,刑法和刑事诉讼法1题。

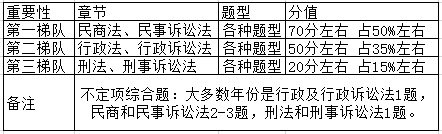

(四)重要性划分

4、涉税服务实务

(一)可能发生的变化

货物和劳务税纳税申报代理和纳税审核,由于自2019年4月1日起,纳税人发生增值税应税销售行为或者进口货物,原适用16%和10%税率的,税率分别调整为13%、9%。税率发生了变化,在预习的时候要用新的税率学习和思考问题。

所得税纳税申报和纳税审核。个人所得税由于新的法规出台,预计2019年将会迎来重大变动,可以先跳过这段内容,等到新教材下来之后再进行学习。

(二)考试特点

综合性强,需要有实务(主要是纳税申报、纳税审核、代理纳税)、税法一、税法二的基础知识,会计知识的考察主要集中在会计账务处理部分,综合题难度较大,尤其是结合当下税法新颖、热点问题以及会计核算考查。

【难度】★★★★

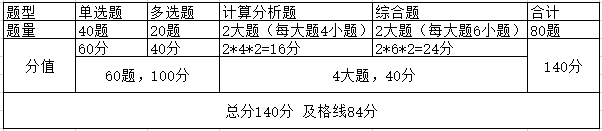

涉税服务实务题型、题量、分值

(三)答题要求

1、单选题和多选题,把握好时间(每道题的答题时间建议控制在1分钟左右),提高得分率

(1)单选题:争取达到至少80%以上的正确率

(2)注意多选题的给分规则:考试时对拿不准的答案,宁可少选,不要多选。对于多选题,争取能够拿到80%左右的分数。

2、简答题(每题答题时间平均控制在8分钟左右,全体简答题的答题时间控制在40~50分钟)

(1)先确定问题:问账务处理、税务处理、哪种税?

(2)逐项分析其业务中所涉及的每个税种的规定,并且一定要根据问题的顺序来回答;

(3)答题要言简意赅;

(4)能答多少答多少;

(5)答题的时候要先易后难,注意把握时间:每道题时间控制在5~8分钟。

3、综合题(没道题的答题时间需控制在15~25分钟以内)

(1)出相应的会计分录,并计算该企业应缴纳的各个税种的税款(或填写纳税申报表);

(2)指出该企业存在的纳税问题,计算应补(退)的各税费。

①先阅读答题要求和提示,再阅读题目中各项经济业务的内容,一边阅读,一边答题,并为回答下一文积累资料,以提高答题效率;

②做完所有经济业务的账务处理或指出存在的纳税问题,进行调账后,根据账务处理或调账分录中对各个税种的影响,计算应纳税额或应补(退)的税额,做出相应的账务处理,完成题目。

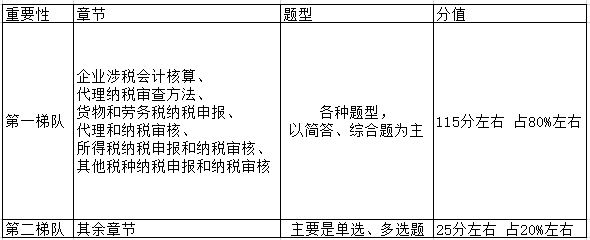

(四)重要性划分

5、财务与会计

(一)可能发生的变化

财务:一般不会有变动,内容相对简单,可以直接学习的。

会计:预计部分内容会发生变动,“持有至到期投资”、“以公允价值计量且其变动计入其他综合收益的金融资产”发生变动可能性较大,所以这两部分内容,可以不预习;其他内容预计变动很小。

(二)考试特点

横向广度较宽,涵盖基础财务管理知识和较全面的会计知识

纵向深度不太深重点在于会计部分

【难度】★★★★★

财务与会计题型、题量、分值

(三)答题要求

1、单项选择题:四选一。相对简单。

2、多项选择题:五选二~四项。设计的考点较多,20题40分,多选、错选不得分,这类题型得分最难。

3、计算题和综合分析题:主要测试考生分析问题和处理问题的能力,考核知识点多,分步骤设问,综合性强。考生需要有足够的熟练程度与灵活性,并按照所设问题答题,保证完整而清晰的答题思路。

(四)重要性划分