芝士学姐通过跟考生聊天发现,首次报考的考生通常都会选择税务师中的“三税”,“三税”主要是指《税法一》、《税法二》、《涉税服务实务》,大家一听这个名字,大概就明白其中三科存在较大的关联性。

对于计划备考今年“三税”的考生,学姐有几点小建议和方法送给大家!

01:“三税”在税务师考试中的地位

在税务师考试的五门科目中,核心专业课被俗称为“三税”,均与税法直接相关,分别是《税法一》、《税法二》、《涉税服务实务》,两门辅助专业课分别是《财务与会计》、《涉税服务相关法律》。

上述科目设置与对税务师的专业水平和知识层面的要求吻合。作为税务师考试的核心专业课,“三税”科目之间的联系较多。

一、《税法一》与《税法二》的关系

《税法一》与《税法二》呈并列关系。

《税法一》作为主科之一,内容包含我国现行的商品劳务税的政策法规,《税法一》包含了体现税法基础知识点税法基本原理和国际税法,还比较完整地包含了我国商品劳务税的7个税种和2个附加的基本政策,这7个税种包括增值税、消费税、城市维护建设税、烟叶税、资源税、车辆购置税、关税。这些税种的计税依据与销售额、劳务服务额等流转额直接相关。

与《税法一》形成并列关系的《税法二》科目也是税务师考试的主科之一,《税法二》包括了我国所得税、财产税、特定行为税的9个税种,这9个税种分别是企业所得税、个人所得税、土地增值税、印花税、房产税、车船税、契税、城镇土地使用税、耕地占用税、这些税种的计税依据与所得额、财产价值或数量以及财产收益等相关。

《税法一》与《税法二》分别体现不同税系、不同税种的政策法规,但是由于每年《税法二》中所得税、土地增值税计算的命题,会涉及所得税前所扣除税金和土地增值额可扣除税金的计算,其中有些是《税法一》中的税种,因此《税法二》的考试内容中不可避免地会考到《税法一》的内容。近些年在《税法二》的考试中,每年来自《税法一》的分值大约在4分左右。

二、《税法一》和《税法二》与《涉税服务实务》的关系

《涉税服务实务》科目吐出来综合性的应用性。《税法一》和《税法二》科目与《涉税服务实务》科目之间呈政策基础与具体实际操作应用关系。

《涉税服务实务》内容涵盖税收程序法、涉税会计、纳税申报具体操作、纳税检查、代理规范等内容,不仅仅包含实体法政策,还包含大量程序法的规则,对考生对税法的综合应用能力提出了较高的要求。

由于税务师考试不像注册会计师考试那样划分专业阶段和综合阶段,涉税服务实务科目带着强烈的综合阶段考试的特征。

《涉税服务实务》科目中关于涉税会计、纳税申报、纳税检查等重点内容,许多是以《税法一》和《税法二》政策为基础的具体应用。以往年度本科目考试命题内容中,有大约60%~75%的知识点出自《税法一》和《税法二》的知识点。

因此说《税法一》和《税法二》科目的掌握程度,直接影响到《涉税服务实务》科目的掌握程度。

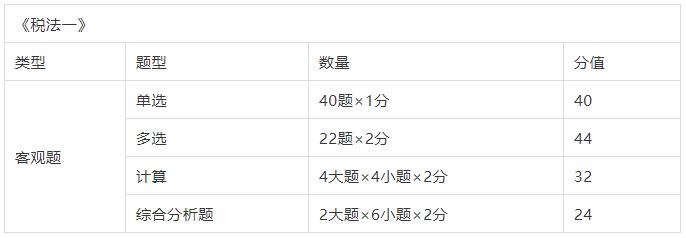

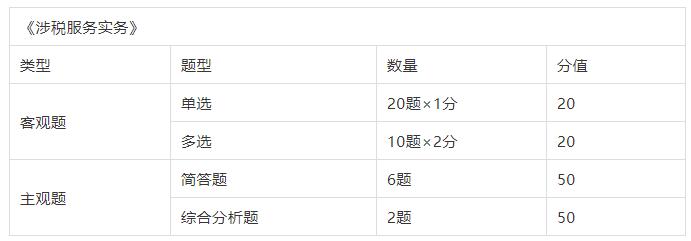

02:“三税”考试的题型题量

03:2018年“三税”考试的命题特点

从参加完考试的考生反馈和回忆的情况看,2018年《税法一》和《税法二》考试命题中规中矩,易、中、难的题目兼具,难易适中的题目为主,重点考点突出。

一、2018年《税法一》考试命题特点

总体来看,税法一的考试难度与去年持平,考查的重点依旧不变,主要集中在第二章、第三章、第五章、第七章。

对于本年教材新增的第九章环境保护税,第五章中,新增的水资源税进行了考查,反映考题紧跟政策变化和教材新增内容考查的特点。

1、客观题

考查特点:注重基础、考查范围广、考查细致。

(1)章章有题,且重点突出,第二章和第三章的考题涉及的考题达到50%。客观题涉及40道单选、20道多选,60道题总分值100分,占总分的71.43%。

(2)知识点基础、常规。考查涉及的知识点都是常规知识点。

(3)理论紧跟税法最新政策。涉及政策变更的内容进行了考查,体现税法的时效性。例如在单选题和多选题都考查了环境保护税的相关内容,反映出逢新必考的特点。

2、主观题

考查特点:考点细腻、重点突出,体现核心内容的重要地位,注重基础。

(1)考查重点章节的常规性考点,平时讲解过程中都有涉及,不为难考生。

(2)难度与往年考试持平。很多客观题和主观题的考查难度比平时基础班、习题班等难度略低,考点相对浅显,解题较为容易。

二、2018年《税法二》考试命题特点

总体来看,税法二的考试难度与去年持平,考查的重点依旧不变,主要集中在第一章、第二章。

对于难点较多的第三章国际税收考查较少。

1、客观题

考查特点:注重基础、考查细致、考查范围较广,但考点较为浅显。

(1)章章有题,且重点突出,第一章和第二章涉及的考题达到50%。客观题涉及40道单选、20道多选,60道题总分值100分,占总分的71.43%。

(2)知识点基础、常规。

2、主观题

考查特点:重点突出、体现核心内容的重要地位。

(1)考查重点章节的常规性考点,不为难考生。

(2)难度与往年考试持平。

三、2018年《涉税服务实务》考试命题特点

1、客观题

税款征收措施、增值税专用发票、发票的开具原则、印花税征税范围、增值税预缴税款的审核、“未交增值税”明细科目、城镇土地使用税的纳税审核、个人所得税的纳税审核等、非涉税鉴证服务业务实施、企业的免税收入、纳税评估的对象、专业发票、增值税的纳税审核等。

2、主观题

投资收益的审核、不动产的进项税额抵扣以及转出、企业资产损失的清单申报及专项申报等、增值税的纳税审核、企业所得税的纳税审核。

04:如何备考下2019年度的“三税”

一、找准定位

要把握好考试的定位、考生目标的定位。在未来的市场竞争中,涉税服务能力要接受考试和市场双重考验。通过考试证明涉税服务能力只是学习的目的之一,备考的重要目的还包括培养自己的涉税学习能力和涉税思维方式。税务师是涉税服务领域的主力军,在暂停鉴证业务后,高端业务和与客户需求对接都成为税务师生存和发展的基础。只有把握好目标定位才有认真学习的动力,才会踏实选择好学习方法。

二、打牢基础

基础不牢,地动山摇。鉴于“三税”之间的政策和考试内容关联性,建议考生同时报考“三税”并注意打牢基础。稳扎稳打、步步为营,才能为后续的学习和涉税服务工作铺平道路。我发现,对增值税出口退税等难度大的内容不理解的学员,往往不是对出口退税本身不理解,而是前期基础不够坚实导致的难以突破学习提升的天花板。

三、加强练习

在考试之后,总有许多考生反映题目简单,但时间不够难以完成,这和平时习题演练不够是有一定关系的。参加税务师考试的考生大多都有一定的实际工作经验,对税法的领悟力强但记忆力差、缺乏考试技巧,这需要强化习题训练来弥补不足。任何考试,都有其命题规律和特点,通过做练习能在强化记忆的同时感受命题思路和解题思路。

四、注重实操

税务师考试要考查涉税服务水平,该水平不仅仅停留在书面上,要会查错、会申报、会记账。申报表的填写、会计分录的处理、错账的发现与更正,这些实操业务都是从事涉税服务的基本功,考生要在这些方面付出更多的耐心和精力。

以上,2019年税务师报名正式开启在4月中旬,考试安排在11月9日至11月10日,对于计划在今年通过税务师“三税”的考生一定记得提前做好备考计划,提前合理计划好学习时间,学习需要坚持,祝愿今年备考税务师的你们一切顺利!