税法一

增值税——记忆为主、理解为辅

对于这一章节的学习,以平时的记忆为主,听课理解为辅。能否拿下这一章节,只听课不去记忆是达不到效果的。增值税这一章节的内容很杂、很多,需要在课后花费大量的时间去记忆,把基础知识打牢固,基础知识不牢固会很影响后续的学习以及增值税的计算。

基础知识包括征税范围、税率(基本税率、低税率、零税率和简易计税)、免税(法定免税、财政部和国家税务总局规定的其他的免税、还有营改增阶段过渡性免税)还有销项、进项税的计算和核定等。要达到做题目的时候就能马上反应过来这笔业务的税率是多少?是否存在免税?是否要对销项税额和进项税额的进行特殊计算等等。同时在听完课后需要马上对所学知识进行复习,复习完后再去做题。这种学习方式称为刻意性练习。而不是等到这一章节学习完后才去练习。

几点需要注意的是:

1、需要缴纳增值税的内容,同时也可以选择免税,要注意区分开来。例如:冷冻、冷藏、包装等加工后的蔬菜,在2018年5月1日后按10%(2019年4月1日后按9%)计算增值税,也可以选择免税。

2、记忆免税的内容时,一定要注意时间的限定,从什么时候才能免税。例如:从2015年7月1日开始,销售自产的资源综合利用产品以及劳务可享受即征即退的优惠政策。2011年1月1日,销售自行开发的计算机软件或进口后进行本地化处理(单纯进行汉字化处理不包括在内)的软件,税负超过3%的部分享受即征即退。对于营改增过渡性免税政策虽说大纲上要求了解即可,但是个人建议还是需要适当的记忆。

3、销售自产的资源综合利用产品、销售自行开发的软件产品和蔬菜的批发零售环节,如果存在没有单独核算的情况,不得享受免税政策。

4、在免税当中疾病控制机构和妇幼保健院等服务收入,免征各项税收,而不是只对增值税免征。

5、自来水可以按照11%(10%/9%)低税率;电影播映服务、仓储收派服务、打捞救助服务、文化体育服务、教育医疗服务当中的非学历教育服务和教育辅助服务可以按照6%的税率缴纳增值税,也可以按照3%的征收率缴纳增值税。

税法二

企业所得税——理解为主、记忆为辅

企业所得税相比于税法一中的增值税而言,难度系数要大一些。难是难在有些知识点不容易理解和知识点的杂乱。一般听一遍课不一定能完全理解到位。这一章节的学习,不需要花太多的时间去记忆,但是要花时间去理解和总结。我的建议是一定要仔细的去听课,听完网课后再进行分析和总结。总结非常非常重要,在总结的时候不仅能记忆知识点,还能发现所存在的问题,同时也能对知识点进行梳理,而不是杂乱无章的去记忆和理解。总结完后再进行刻意性练习。

需要注意的几点:

1、需要区分企业所得税和增值税视同销售的情形;

2、企业所得税和增值税在“买一赠一”销售方式的处理是不同的;

3、①增值税扣缴义务人的属地原则中:销售货物是需要满足货物起运地或货物所在地在境内这一条件才能扣缴增值税。

②企业所得税所得来源地的确定中对销售货物所得,按照交易活动发生地确定。

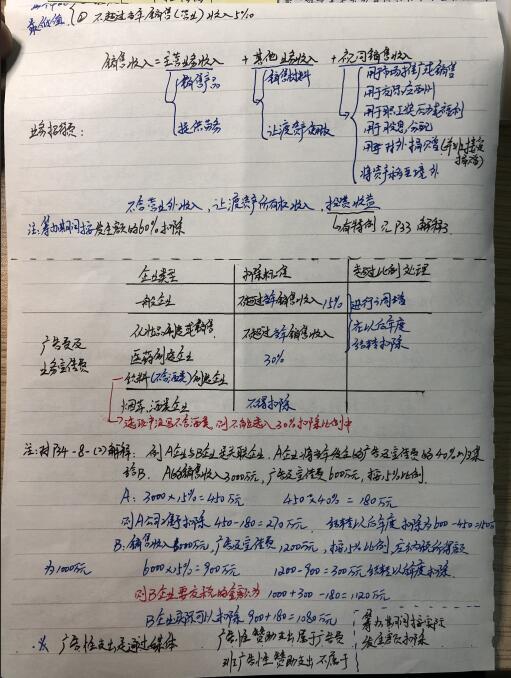

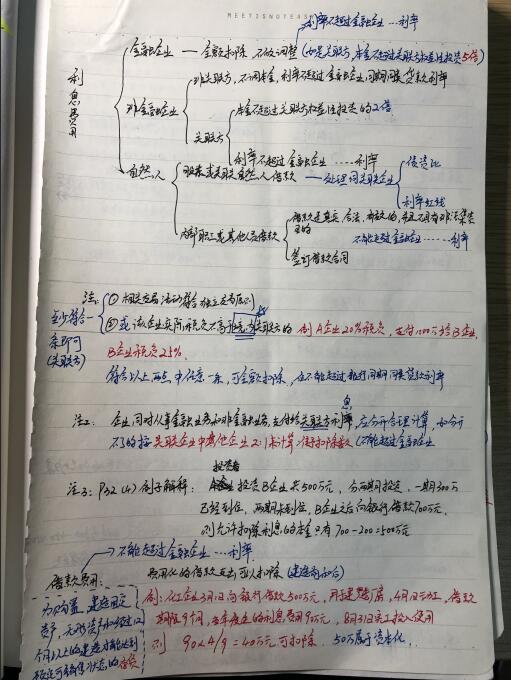

如何更好的总结知识点,后面附了两张我自己总结的,供大家参考(字写的丑)