各位税务师考生们,2019年的税务师备考之路已启程,你是否知道要从哪里入手考试、如何备考呢?

今儿,小编就带大家从数据下手!用真实数据帮大家分析考情,教大家如何备考2019税务师,以下是《税法二》科目的考情分析,快快收藏起来吧!

一、2019年税法(二)考试题型预计不会变化

自2016年以来,税法(二)的题型、题量和分值都比较稳定。即单选题共40道,每道1.5分;多选题共20道,每道2分;计算题共2道,每题8分;综合分析题共2道,每题12分。预计2019年税务师考试中税法(二)的题型题量不会变化。

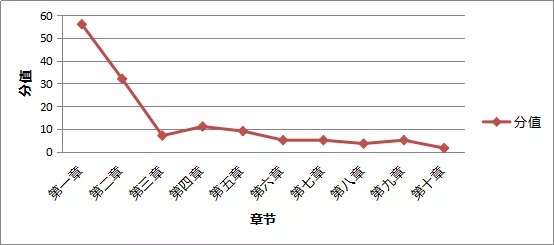

二、考试覆盖面广,税法(二)前两章是重中之重!

通过上表可以看出,企业所得税和个人所得税依旧是考试中的大咖,两章分值之和占整个试卷分值的60%左右,所以前两章是通过考试的重中之重!

2018年考试中考查了“企业所得税境外税额的抵免”,虽然第一章和第三章都涉及此知识点,但是根据2018年的考试难度来看,将其归为第一章的考点更合适,因为考查内容简单,没有达到国际税收一般计算的难度;对于小税种的考查,也可谓是“雨露均沾”,每一章都有考查的知识点,这也符合税务师考试覆盖面广的特点,虽然小税种单章的分值比重较低,但是小税种的结合也是不容小觑的一部分。

三、2019年教材有些章节大变!

小编接下来会带大家看看,近三年来各章的高频考点以及学习提示!

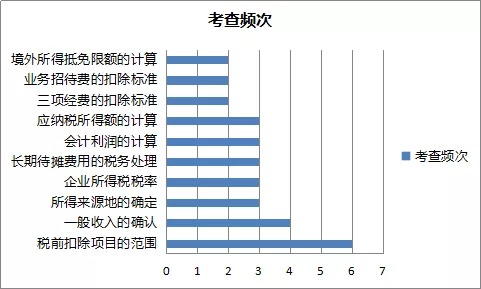

第一章 企业所得税

学习提示:

1.企业所得税章节在税法(二)考试中占很大比重,一定要透彻掌握!!

2.本章的知识点较多,基本上各小节都会有涉及,所以在学习的过程中没有所谓的战略性放弃,要全部掌握!

3. 综合分析题中会考查一道企业所得税的题目,一般的出题思路都是计算需要补缴的税款,计算三项经费或者业务招待费、公益性捐赠税前扣除的限额,计算会计利润,然后在会计利润的基础上调整应纳税所得额,最后计算应纳税额!所以综合分析题是各个小知识点的结合考查,虽然有一定难度,但认真学习拿到80%左右的分数是没有问题的。

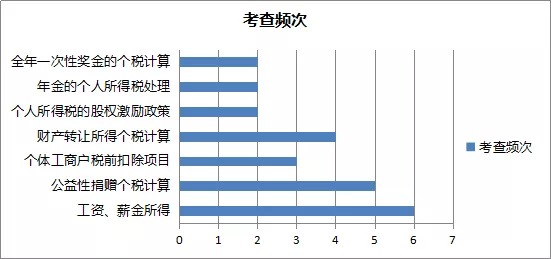

第二章 个人所得税

学习提示:

1.个人所得税的重要程度位居第二,一般在综合分析题中会考查一道个人所得税的内容;

2.2019年个人所得税的教材会有较大的改变,建议考生在现在预习时先暂时先搁置,待教材下发之后再结合老师的课程和新的辅导内容进行学习。

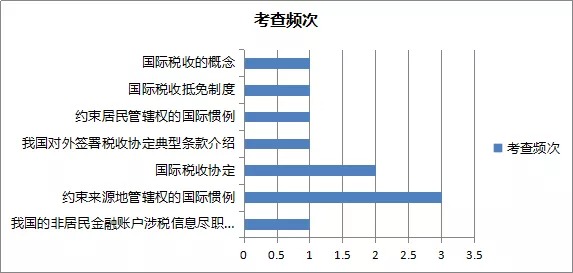

第三章 国际税收

学习提示:

1.第三章内容难度较大,需要考生们紧跟老师讲课的内容进行学习。

2.不少学员注重本章节“战略性放弃”,开始学习阶段不建议各位考生有这样的想法,因为国际税收这一章除了可以考察单选题和多选题,也很有可能出一道计算题,所占分值并不低,应该认真学习本章。

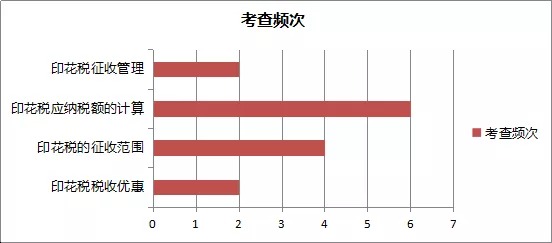

第四章 印花税

学习提示:

1.预计2019年的教材中印花税的内容会有变化,预习阶段可以暂不学习。

2.通过对历年考试的分析,印花税可以单独考查一道计算题,待教材下发之后,各位学员应该跟着老师的课程认真学习。

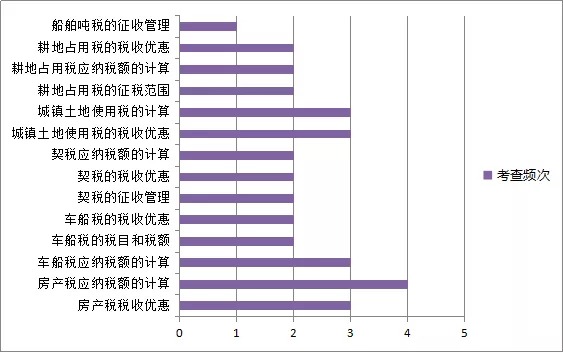

第五章—第十章 小税种

学习提示:

1.小税种的内容相对来说比较简单,主要掌握各税种的纳税人、征税范围、税率、税收优惠、应纳税额的计算、征收管理即可。

2.计算题可能会出一道各小税种结合的题干,但考试难度一般不会超过网校的练习题和辅导书上的习题。