做过所得税汇算清缴申报的朋友都知道,所得税汇算清缴申报表填写完成后有个风险提示服务。

这个风险提示服务是做什么的呢?

税收政策风险提示服务是在纳税人进行企业所得税汇算清缴时,税务机关利用大数据平台汇集的税务登记信息、纳税申报信息、财务会计信息、备案资料信息、第三方信息等涉税数据,依托现代技术手段,就税款计算的逻辑性、申报数据的合理性、税收与财务指标关联性等,提供数据验证、政策风险提示服务。

说白了,以前没有这种服务的时候,这些分析也是存在的,税务局也会根据纳税人上报的申报表、财务报表等各种数据进行数据分析,找出疑点重点检查。

而现在只是把这种风险检查前置,在纳税人申报时候就以提示检查方式告知纳税人,以此来指导纳税人更加准备的计税,减少税收风险。

很明显,这种服务是一个有利于纳税人的便民服务,对纳税人来说,肯定会减少填报的风险,让纳税人多跑‘网路’,少跑马路, “足不出户”自纠风险。

但是值得大家千万注意的就是

1、不代表风险点都排查完了了,就一定代表你的所得税汇算清缴万无一失。所得税汇算是一个系统工程,风险提示仅仅是依托纳税人已经提供的各种信息进行逻辑判断,受数据来源、指标设计等因素的影响,税收政策风险提示服务不可能完全覆盖纳税人的全部涉税风险。

2、不代表风险出现提示,纳税人就一定存在纳税风险。有些指标设置就是一种提示性的,是一种合理性的检查而已。

比如,近期很多朋友问二哥的这个问题。

本来不是问题,问的人多了自然就成了问题。

1

职工教育经费税前扣除,我们都知道,最新政策就是《财政部 税务总局关于企业职工教育经费税前扣除政策的通知》(财税〔2018〕51号)自2018年1月1日起,企业发生的职工教育经费支出,不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除;超过部分,准予在以后纳税年度结转扣除。

具体在所得税汇算清缴时候就体现在A105050表中

我们就看看第五行,这行大部分企业发生职工教育经费就主要涉及这行的填写。

账载金额填写的就是纳税人会计核算计入成本费用的金额。

实际发生额就是分析填写纳税人“应付职工薪酬”会计科目下职工教育经费的实际发生额。

税收金额这里要分析填写,是按第1行第5列“工资薪金支出\税收金额”×税收规定扣除率与第2+4列的孰小值填报。

2

这样说大家可能觉得比较抽象,我们举例说明一下就很清楚了。

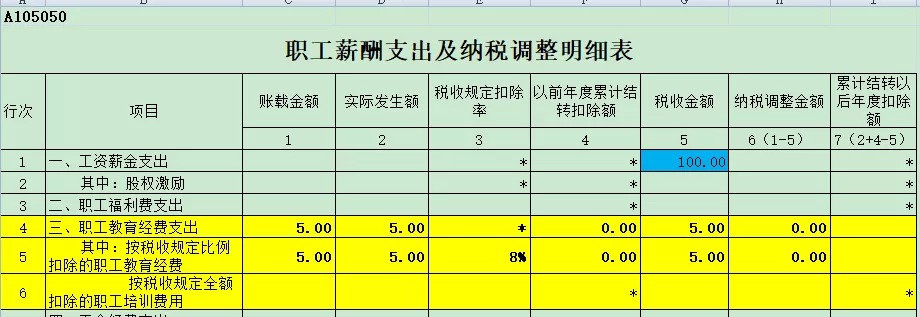

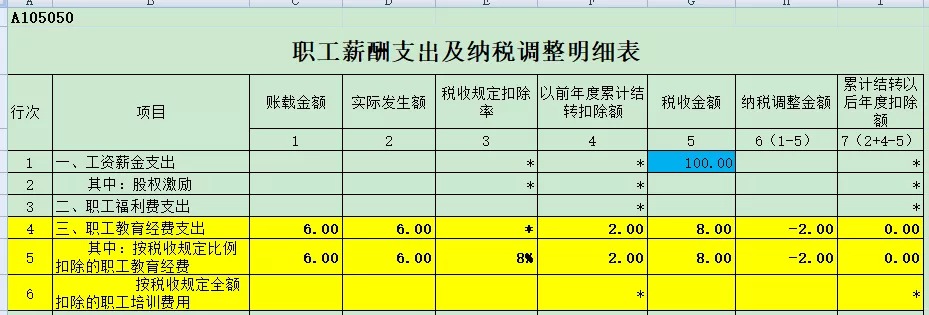

二哥税税念公司2018年工资薪金支出的税收金额是100万,2018年公司会计核算计入成本费用的职工教育经费是5万,实际支出的也是5万。

借:管理费用-职工教育经费 5

贷:应付职工薪酬-职工教育经费 5

借:应付职工薪酬-职工教育经费 5

贷:银行存款 5

好了,税法规定不超过工资薪金总额8%的部分,准予在计算企业所得税应纳税所得额时扣除。当年扣除的限额就是100*8%=8万

按照开始的填写规则

账载金额=5万

实际发生额=5万

税收金额分析填写,首先需要实际发生,其次不能超过限额,5万实际发生,未超过8万限额,取两者小值也就是5万。

3

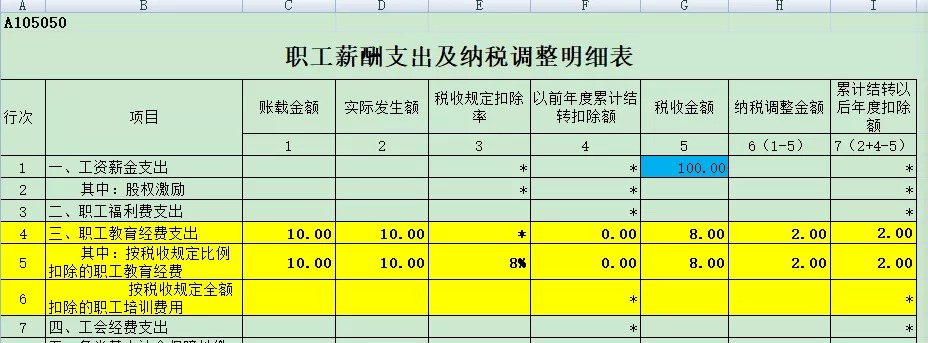

假如,二哥税税念公司2018年工资薪金支出的税收金额是100万,2018年公司会计核算计入成本费用的职工教育经费是10万,实际支出的也是10万。

借:管理费用-职工教育经费 10

贷:应付职工薪酬-职工教育经费 10

借:应付职工薪酬-职工教育经费 10

贷:银行存款 10

按照开始的填写规则

账载金额=10万

实际发生额=10万

税收金额分析填写,首先需要实际发生,其次不能超过限额,10万实际发生,超过8万限额,取两者小值也就是8万。但是使用超标的2万可以结转到以后来扣除。

所以,如果二哥税税念公司2019年工资薪金支出的税收金额也是100万,2019年公司会计核算计入成本费用的职工教育经费是6万,实际支出的也是6万,那么这个时候2019年又可以使用前面结转下来的2万,进行纳税调减。

4

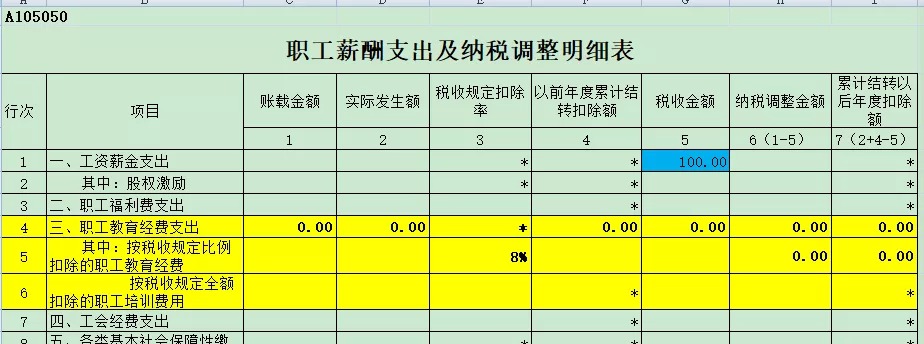

好了,那问题关键点来了,二哥税税念公司老板二哥非常抠门,2018年一分钱的职工教育经费都计提,也没有实际发生。

申报填写毫无办法都是空白,这个时候所得税风险提醒来了。

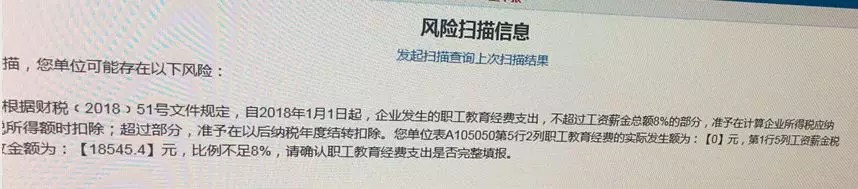

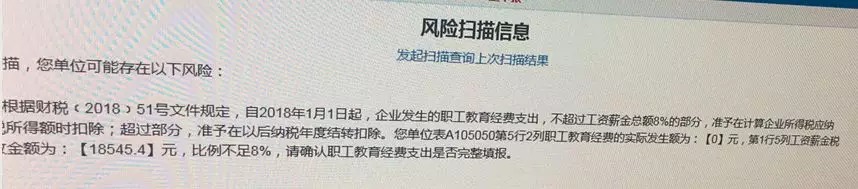

根据财税2018年51号文规定,自2018年1月1日期,企业发生的职工教育经费支出,不超过工资薪金总额的8%的部分,准予在计算企业所得税应纳税所得税时候扣除,超过部分,准予在以后纳税年度结转扣除,你单位A105050第5行2列职工教育经费发生额是0,第1行5列工资薪金税收金额是100万,比例不足8%,请确认职工教育经费支出是否完整填报。

我晕,吓我一跳,这个风险提示怎么办?还能怎么办,老板抠门没办法,事实就是如此,没发生就是没发生,没发生就不填写,这个提示忽略即可。

5

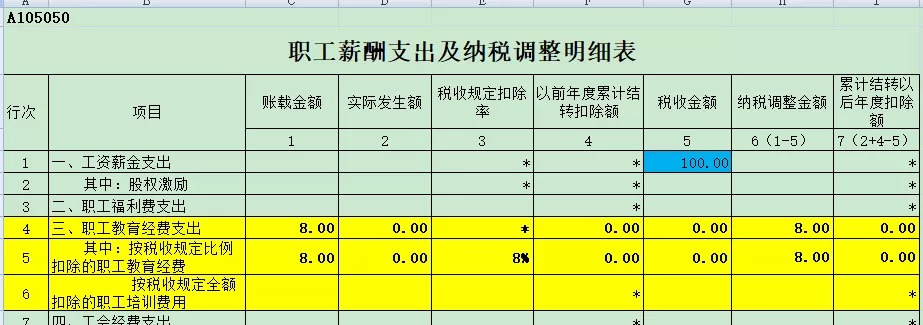

这里还需要注意的时候,有些单位虽然没有实际发生教育经费,但是会按年计提,

假如,二哥税税念公司2018年工资薪金支出的税收金额是100万,2018年公司会计核算计入成本费用的职工教育经费是8万,实际支出的为0。

借:管理费用-职工教育经费 8

贷:应付职工薪酬-职工教育经费 8

那么这个时候,账载金额8,实际发生0,税收金额按照实际发生和限额8的小者填写,为0。这个时候就应该纳税调增了。因为没有实际发生,不得扣除。

而且,纳税调整的8也不能结转以后年度扣除。