水资源税根据水资源状况、取用水类型和经济发展等情况实行差别税额。

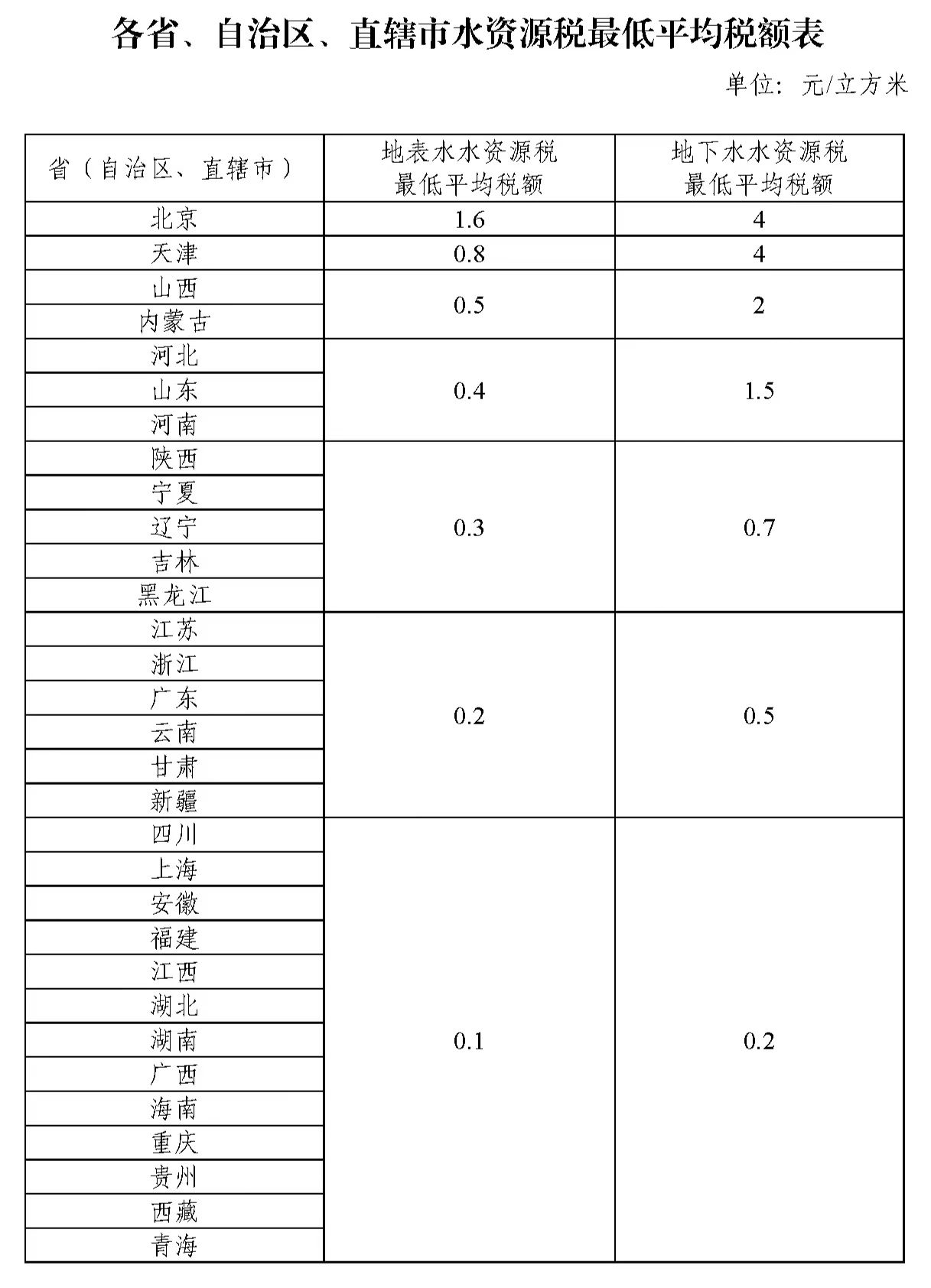

根据财政部、税务总局、水利部印发的《水资源税改革试点实施办法》,国家统一明确各省、自治区、直辖市水资源税最低平均税额标准(如下表),具体适用税额由各省、自治区、直辖市确定。

水资源税计算方式

水资源税实行从量计征,除规定的情形外,应纳税额的计算公式为:应纳税额=实际取用水量×适用税额。根据纳税人的实际取用水量和适用的税额标准来计算应缴纳的税款。

水资源税纳税人

水资源税的纳税人为在中华人民共和国领域直接取用地表水或者地下水的单位和个人。

水资源税征税对象

水资源税的征税对象为地表水和地下水。

地表水是陆地表面上动态水和静态水的总称,包括江、河、湖泊(含水库、引调水工程等水资源配置工程)等水资源。地下水是指赋存于地表以下的水。不包括再生水、急蓄雨水、海水和海水淡化水等非常规水。