公司进行公车改革,很多超标准的公用轿车都必须处置掉,最好的方式就是卖掉,这些车辆从一购进就是做为固定资产在核算。

那么现在处置的时候,怎么进行账务处理?怎么开票?怎么申报呢?其实搞懂固定资产处置的税务规定,自然就清楚了。

一直以来,很多人对于纳税人销售自己使用过的固定资产政策都比较迷糊,主要原因我觉得有这几个方面。

1、这个销售行为平时发生的并不多,大家不经常去关注它。

2、销售自己使用过的固定资产涉及的文件也比较多,跨度时间比较长,从增值税转型扩围开始一直到营改增试点、全面营改增,跨度接近十年,期间接近有10个文件来规定简易计税、简并征收率、发票开具等问题。

3、销售旧货、销售自己使用过的固定资产很容易混淆在一起,这更加剧了对政策的理解困难。

二哥通过整理文件,将纳税人销售自己使用过的固定资产涉及的政策归纳汇总,以方便读者更好的查阅和使用,如若有疏漏之处,还请不吝指正。

政策方面

销售旧货:财税2009年9号文规定所称旧货,是指进入二次流通的具有部分使用价值的货物(含旧汽车、旧摩托车和旧游艇),但不包括自己使用过的物品。由此看出销售旧货和销售自己使用过的物品在税务处理上是两个独立开的概念。

在销售旧货中,物品的使用人和销售人是两人。即一人使用物品,另一人去销售。纳税人销售旧货,是一种纯商业行为,一般为购买使用过的物品,再对外销售,如二手车经营单位。而如果纳税人自己直接对外销售就不属于销售旧货,而属于销售自己使用过的物品了。销售使用过的物品时,物品的使用人和销售人为同一人。

已使用过的固定资产,是指纳税人根据财务会计制度已经计提折旧的固定资产。

★一般纳税人政策:

销售旧货:按照简易办法依照3%征收率减按2%征收增值税

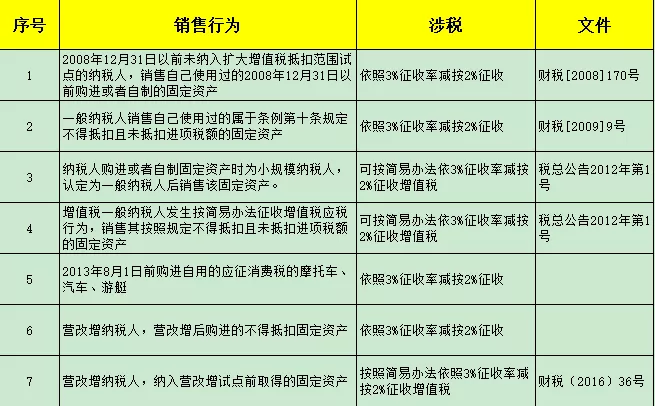

销售自己使用过的固定资产,按照3%征收率减按2%征收主要有下列表格中列出的情况,其实这7种情况,我们总结归类一下,它们共同的特定就是在取得固定资产资产时候都没有抵扣过进项税,没有抵扣原因有政策原因也有纳税人身份原因。所以此类设备在销售时,也不应按适用的税率征税。基于上述考虑,总局人性化地规定此类情况可以按简易办法征税。

那么如果按规定抵扣过进项税的固定资产实现销售时候就肯定是按照适用税率征收,这里的适用税率就是16%。

注:如果取得时候可以抵扣进项税但是是由于企业自身原因未抵扣,那么也按照适用税率计税,这个很好理解,不是由于政策原因导致的无法抵扣进项税,而是人为导致,当然不能简易计税。

★小规模纳税人政策:

销售旧货:按照简易办法依照3%征收率减按2%征收增值税

销售自己使用过的固定资产:减按2%征收率征收增值税。

注:这里不含其它个人,其它个人是有免税政策的,比如你个人卖了一辆车,免增值税的情况。

发票开具

销售旧货:纳税人销售旧货,应开具普通发票,不得自行开具或者由税务机关代开增值税专用发票。这里不分小规模和一般纳税人,都只能开具普通发票。

销售自己使用过的固定资产:如果按简易办法依3%征收率减按2%征收增值税的情况都只能开具增值税普通发票不得开具专票。

但是,如果放弃免税,按简易办法3%缴纳增值税,可开具增值税专用发票。

国家税务总局2015年90号公告规定纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

纳税申报

★一般纳税人

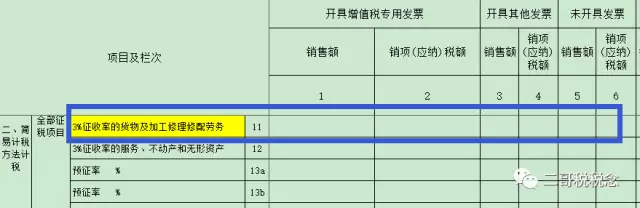

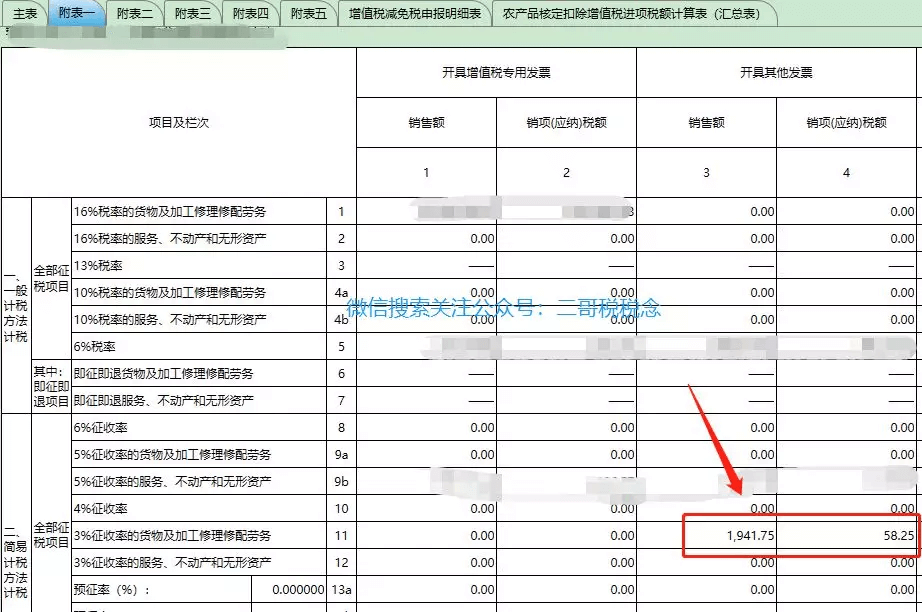

附表1:按照开票或未开票应将销售额与3%的税款填写至第11行对应的栏次,其中销售额=含税销售额(即固定资产处理价格)÷(1+3%);

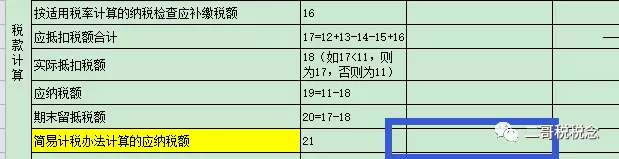

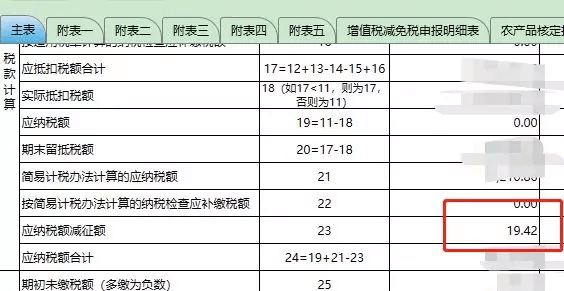

申报表主表:应将3%的税款填写至第21行“简易计税办法计算的应纳税额”,申报表一般自动计算;

同时将1%的减免税额(即含税销售额÷(1+3%)×1%),填写至23行“应纳税额减征额”。

增值税减免税申报表

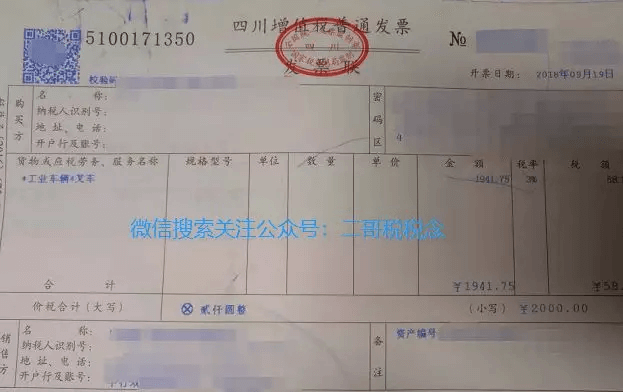

举例:公司处置的叉车原值10万,累计折旧9.5万,处置变卖收入0.2万。

开具增值税普通发票

开具一张含税价2000的增值税普通发票,税率栏为3%。

政策依据:国税函[2009]90号、财税[2014]57号

一般纳税人销售自己使用过的固定资产,凡根据《财政部、国家税务总局关于全国实施增值税转型改革若干问题的通知》(财税[2008]170号)和财税[2009]9号文件等规定,适用按简易办法依3%征收率减按2%征收增值税政策的,应开具普通发票,不得开具增值税专用发票。

填写申报表

1、填写附表一,按照开具的金额和税额填写附表一,由于是增值税普通发票,填写到开具其他发票第11栏。

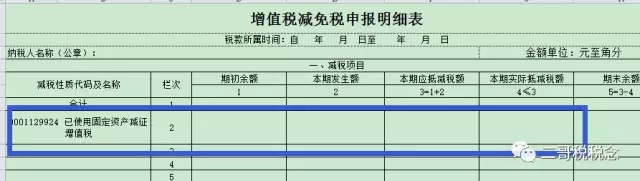

2、填写增值税减免税申报明细表

这里的减税性质名称选择的是财税[2014]57号,抵减税额为19.42,3%征收率减按2%征收,享受的减征额为

(2000/1.03)*0.01=19.42

3、填写主表,将19.42同时填写入主表的第23行。

账务处理

企业因出售、报废或毁损、对外投资、非货币性资产交换、债务重组等处置固定资产,其会计处理一般经过以下几个步骤:

第一,固定资产转入清理

借:固定资产清理5000

借:累计折旧95000

贷:固定资产100000

第二,出售收入

借:银行存款2000

贷:固定资产清理1941.75

贷:应交税费-简易计税58.25

第三、清理净损益的处理

借:资产处置损益3058.25

贷:固定资产清理3058.25

第四、减免税部分

借:应交税费-简易计税19.42

贷:其他收益19.42

第五、缴纳税款

借:应交税费-简易计税38.83

贷:银行存款38.83

38.83=2000/1.03*0.02,实际就是按3%征收率减按2%征收。

政策依据:

因出售、转让等原因产生的固定资产处置利得或损失应计入资产处置损益科目。

因已丧失使用功能或因自然灾害发生的毁损等原因而报废清理产生的利得或损失应计入营业外或营业外支出。

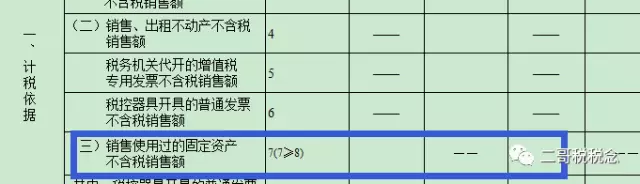

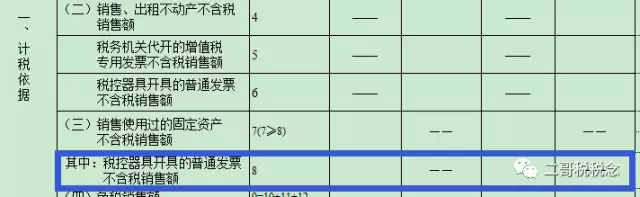

★小规模纳税人

其不含税销售额,填列在《增值税纳税申报表(适用于小规模纳税人)》第7栏“销售使用过的应税固定资产不含税销售额”,其中销售额=含税销售额/(1+3%)。

如利用税控器具开具的普通发票不含税销售额,填列在《增值税纳税申报表(适用于小规模纳税人)》第8栏“税控器具开具的普通发票不含税销售额”;如未开发票,不需要填列第8栏;

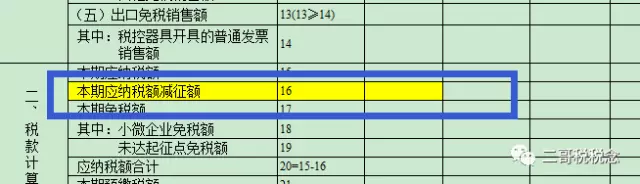

减征的1%(即含税销售额÷(1+3%)×1%),填列在《增值税纳税申报表》(适用小规模纳税人)第16行“在本期应纳税额减征额”

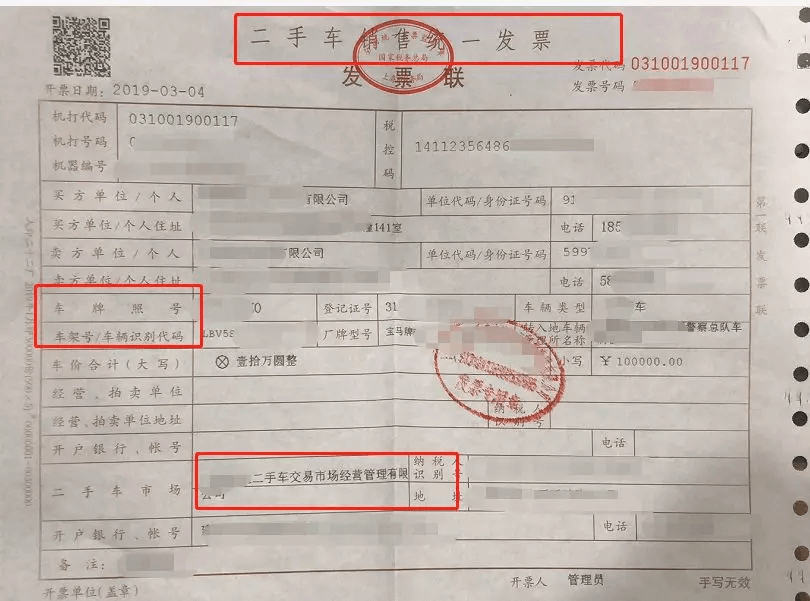

车辆的特殊性

销售车辆这种固定资产还有其特殊性,车辆是需要过户的,不像其他机器设备。

而过户需凭《二手车销售统一发票》,才能到当地车管部门办理车辆过户的手续,所以销售车辆还需要单独企业把车辆销售给其他企业或者个人除了正常开具增值税专票或者普通发票申报缴税外,还需要开具二手车销售统一发票。

而二手车销售统一发票不是任何企业都可以自行开具。国家税务总局公告2017年第45号规定自2018年4月1日起,二手车交易市场、二手车经销企业、经纪机构和拍卖企业应当通过增值税发票管理新系统开具二手车销售统一发票。所以只有这些企业才能开具二手车销售统一发票。

而企业销售给企业或者个人,就需要申请去二手车交易市场开具发票。

《二手车销售统一发票》为一式五联计算机票。计算机票第一联为发票联,印色为棕色;第二联为转移登记联(公安车辆管理部门留存),印色为蓝色;第三联为出入库联,印色为紫色;第四联为记账联,印色为红色;第五联为存根联,印色为黑色。

存根联、记账联、入库联由开票方留存;发票联、转移登记联由购车方记账和交公安交管部门办理过户手续。