根据《财政部 税务总局 海关总署公告2019年第39号》,自2019年4月1日起,农产品税率由原来的10%降为9%,同时规定纳税人购进用于生产销售或委托受托加工13%税率货物的农产品可以按照10%计算扣除,即农产品深加工企业可以加计扣除1%。另外,对符合条件的纳税人自2019年4月1日至2021年12月31日期间,按照当期可抵扣进项税额加计10%,抵减应纳税额。(核定扣除的农产品公司除外)

一、加计扣除

如果一个农产品公司既有农产品销售业务,也有农产品深加工业务,那么记账时候的农产品原材料,最好根据农产品抵扣凭证的类型分类核算,要不然在领用环节计算加计扣除时,很难准确还原计算加计扣除的计税依据。农产品抵扣凭证大体分为三大类:

1、取得一般纳税人开具9%的农产品专用发票,或者农产品海关进口增值税专用缴款书的,可抵扣的进项税额=票面税额,记入原材料的金额=票面金额。生产领用环节加计扣除金额=领用的原材料金额×1%。

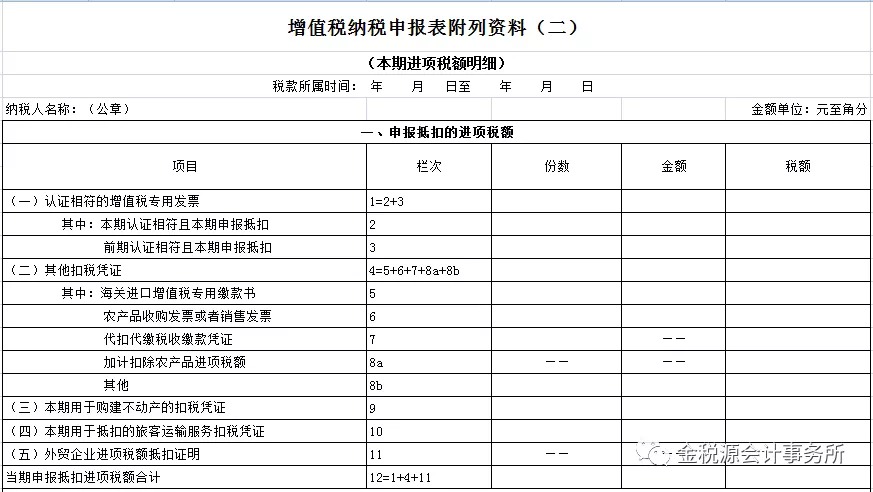

注:纳税人取得9%增值税专用发票认证相符后,填报在增值税纳税申报表附列资料(二)第2行,“税额”栏=票面税额;海关进口增值税专用缴款书对比相符后,填报在增值税纳税申报表附列资料(二)第5行,“税额”栏=票面税额。

2、取得小规模纳税人开具3%的农产品专用发票,可以按照票面注明的税额抵扣,也可以按照票面金额×9%抵扣。如果选择前者,可抵扣的进项税额=票面税额,记入原材料的金额=票面金额,生产领用环节加计扣除金额=领用的原材料金额×1%;如果选择后者,可抵扣的进项税额=票面金额×9%,记入原材料的金额=票面金额×0.94,生产领用环节加计扣除金额=(领用的原材料金额/0.94)×1%。

注:纳税人从小规模纳税人处购进农产品,取得3%的增值税专用发票,填报增值税纳税申报表附列资料(二)第6行,“税额”栏=3%增值税专用发票上注明的金额×9%。

3、取得农产品销售发票或收购发票,可抵扣的进项税额=农产品买价×9%,记入原材料的金额=农产品买价×0.91,生产领用环节加计扣除金额=(领用的原材料金额/0.91)×1%。只有取得自产环节的农产品销售发票,才可以按照9%的扣除率计算抵扣增值税。如果取得的是流通环节的农产品销售发票,则不允许计算抵扣增值税。

注:纳税人本期购进农业生产者自产农产品取得(开具)的农产品收购发票或者销售发票情况,填报增值税纳税申报表附列资料(二)第6行,“税额”栏=农产品销售发票或者收购发票上注明的农产品买价×9%。

4、计算加计扣除农产品进项税额的纳税人,应填报增值税纳税申报表附列资料(二)第8a行。

二、加计抵减

根据《财政部 税务总局 海关总署公告2019年第39号》文规定,自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。本公告所称生产、生活性服务业纳税人,是指提供邮政服务、电信服务、现代服务、生活服务取得的销售额占全部销售额的比重超过50%的纳税人。符合上述条件的纳税人,对取得的农产品抵扣凭证计算的进项税额,也可以按照当期可抵扣进项税额加计10%,抵减应纳税额。抵减方法如下:

1、纳税人应按照当期可抵扣进项税额的10%计提当期加计抵减额。按照现行规定不得从销项税额中抵扣的进项税额,不得计提加计抵减额;已计提加计抵减额的进项税额,按规定作进项税额转出的,应在进项税额转出当期,相应调减加计抵减额。计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×10%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

2、纳税人应按照现行规定计算一般计税方法下的应纳税额(以下称抵减前的应纳税额)后,区分以下情形加计抵减:

(1)抵减前的应纳税额等于零的,当期可抵减加计抵减额全部结转下期抵减;

(2)抵减前的应纳税额大于零,且大于当期可抵减加计抵减额的,当期可抵减加计抵减额全额从抵减前的应纳税额中抵减;

(3)抵减前的应纳税额大于零,且小于或等于当期可抵减加计抵减额的,以当期可抵减加计抵减额抵减应纳税额至零。未抵减完的当期可抵减加计抵减额,结转下期继续抵减。

3、纳税人出口货物劳务、发生跨境应税行为不适用加计抵减政策,其对应的进项税额不得计提加计抵减额。

纳税人兼营出口货物劳务、发生跨境应税行为且无法划分不得计提加计抵减额的进项税额,按照以下公式计算:

4、纳税人应单独核算加计抵减额的计提、抵减、调减、结余等变动情况。骗取适用加计抵减政策或虚增加计抵减额的,按照《中华人民共和国税收征收管理法》等有关规定处理。

5、加计抵减政策执行到期后,纳税人不再计提加计抵减额,结余的加计抵减额停止抵减。

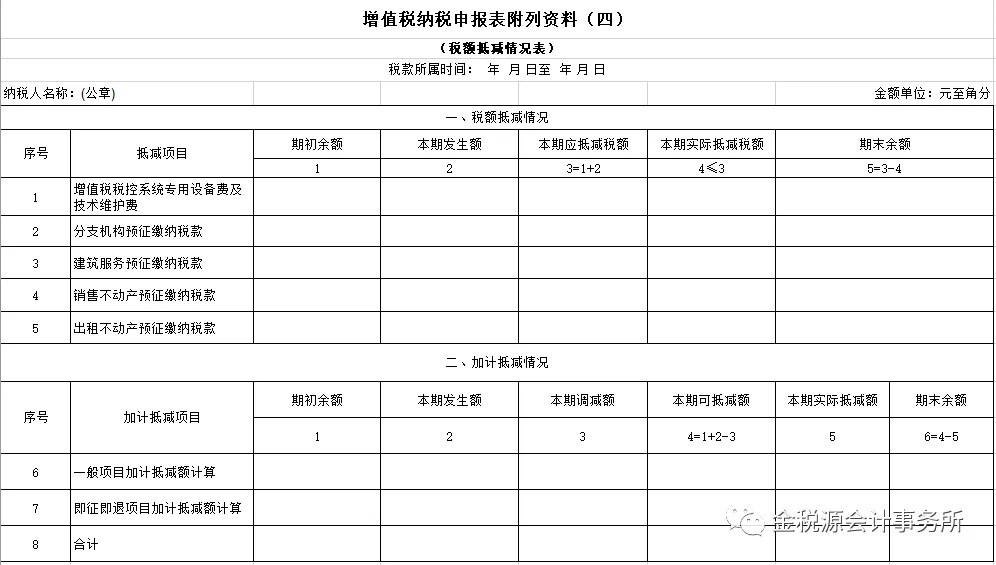

6、计算加计抵减额的纳税人,应填报增值税纳税申报表附列资料(四)第6-8行。

三、账务处理

1、农产品深加工纳税人计算加计扣除时,生产领用原材料金额为a,计算加计扣除金额为b,b用于抵扣销项税额,分录为:

借:生产成本-直接材料(a-b)

应交税费-应交增值税(进项税)-加计扣除b

贷:原材料-农产品a

2、符合加计抵减政策的纳税人计算加计抵减额时,当期可抵扣进项税额为c,当期抵减前的应纳税额大于当期可抵减加计抵减额,当期可抵减加计抵减额为d=c×10%,d用于冲减应纳增值税额,分录为:

借:应交税费-应交增值税-应纳税额减征额d

贷:营业外收入-政府补贴d

文章来源:金税源会计事务所