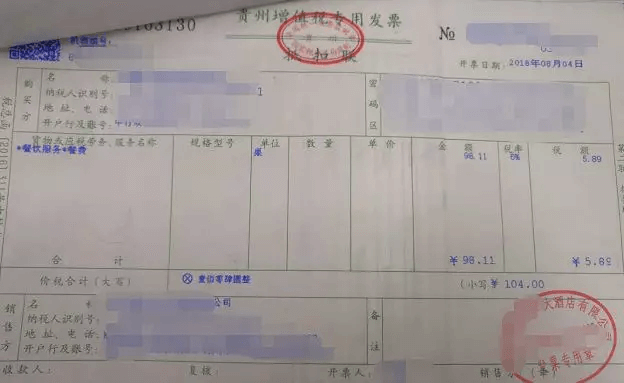

我们公司是一般纳税人,最近我们单位业务部门报销,拿来了一张餐饮费发票,而且是一张专用发票,用途是招待费,我很纳闷,餐饮费能开专票吗?不是说购进餐饮服务不得抵扣吗?为什么还能开专票?我该怎么处理?不能抵扣我是不是退回去让开普通发票?

1、如果是业务招待取得的餐饮费专用发票能不能抵扣?

这个当然是不能的,财税(2016)36号文规定购进的贷款服务、餐饮服务、居民日常服务和娱乐服务不得从销项税额中抵扣。

2、不得抵扣就不能开具专用发票?

从来没有这种规定,销售方并不以购买方是否抵扣来决定开具什么类型的发票。

税总的「增值税开具指南」第三条和第十一条其实说的很清楚。

第三条规定增值税纳税人购买货物、劳务、服务、无形资产或不动产,索取增值税专用发票时,须向销售方提供购买方名称(不得为自然人)、纳税人识别号或统一社会信用代码、地址电话、开户行及账号信息,不需要提供营业执照、税务登记证、组织机构代码证、开户许可证、增值税一般纳税人资格登记表等相关证件或其他证明材料。

十一、属于下列情形之一的,不得开具增值税专用发票:

(一)向消费者个人销售货物、提供应税劳务或者发生应税行为的;

(二)销售货物、提供应税劳务或者发生应税行为适用增值税免税规定的,法律、法规及国家税务总局另有规定的除外;

(三)部分适用增值税简易征收政策规定的「注意,这个是特指的,不是说小规模,比如销售旧货」

所以,除了规定不得开具专用发票的情况,只要购买方提供了开票信息,销售方都无权拒绝开具增值税专用发票。

这里引申一下小规模纳税人取得专用发票的问题。

销售方在开具专票的时候不需要审核购买方是不是小规模纳税人的!只要不属于不得开具专票的销售行为,购买方提供了开票信息。销售方都得为对方开具增值税专用发票。

所以,日常工作中小规模纳税人虽然不需要取得专票,但是也会有取得专票的可能性。

3、购买方能不能抵扣?这个问题真的不是销售方应该操心的事情。

而且,购买方能否抵扣除了取得专票等合法抵扣凭证,还要看其用途,比如同样是一张住宿费发票,如果是职工出差取得,那就可以抵扣,如果是招待客人住宿,性质属于交际应酬,那就不得抵扣。

4、一般纳税人取得不能抵扣的增值税专用发票怎么处理?

取得不得抵扣的专票怎么处理这个问题目前普遍的存在,二哥也被问过很多,大部分人说来说去其实就是关心一个滞留票的问题。

滞留票是指销售方已开出,并抄税报税,而购货方没进行认证抵扣的增值税专用发票。

其实关于这个不能抵扣的专票,二哥也曾不理解为什么很多人都觉得要认证抵扣同时再转出?

我觉得这不是多此一举吗?我不抵扣我认证它干嘛,我就把它当普通发票用了,抵扣联和发票联一起附在凭证后面不就得了,非要麻烦的去认证,还要多做分录,不是没事找事嘛?

但是每次二哥这样说,总有人站出来说,不行,税务局要监控滞留票,要引起预警和检查,我就在想为什么税务局会盯着滞留票?我正常情况的滞留如果真的遇到,我解释一下不就行了嘛。

但是后面我有点想明白了为什么大家担心了。

上帝用泥土造人,给他起名叫亚当。

但那时的亚当是孤独的,上帝决心为他造一个配偶,便使他沉睡,在他沉睡之际取下他一根肋骨,又把肉合起来。

上帝用这根肋骨造成了一个女人,取名叫夏娃。

上帝把夏娃领到亚当跟前,亚当立刻意识到这个女人与自己生命的联系,他心中充满了快慰和满意,脱口便说,这是我骨中的骨,肉中的肉啊。

男人和女人原本是一体,因此男人和女人长大以后都要离开父母,与对方结合,二人成为一体。

而当金税工程「稽核子系统」,把抵扣联领到存根联面前的时候,存根联「报税联」也立刻就意识到他们是一对,解码后他们配对成功,成为一体。

没有配对成功的男人和女人现代社会称为单身狗。

没有配对成功的存根联和抵扣联,在术语上我们叫做滞留票。

就像单身狗总被催婚,滞留票也总引起税务局的关注那也就再正常不过了。

虽然单身无罪,滞留票也不一定有问题。

但是总被惦记着,谁不难受?

那小规模取得专票,不是产生滞留票了?

小规模纳税人,没有对取得的增值税专用发票进行认证的功能,也就没有“购货方没进行认证抵扣”一说,因此,“滞留票”一说,真的与小规模纳税人无关。

我觉得税务局应该不会问你小规模纳税人为什么不抵扣吧?

如果你是小规模,如果取得了专票,对于退不退的问题,处理就灵活点吧。

不需要专票,但是不代表真取得了就不能用。