《财政部税务总局海关总署关于深化增值税改革有关政策的公告》(财政部税务总局海关总署公告2019年第39号)第七条规定自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额(以下称加计抵减政策)。

这个政策是为配合增值税税率下调出台的一项全新的优惠措施。

4月1日开始享受,那么5月就是第一个月申报享受此优惠政策的期间。到了申报期,二哥发现很多人对此项政策还比较模糊。很多人都不是很清楚自己到底是否能够享受该政策。

其实是否能享受此优惠政策,你需要关注几个关键点

1、是不是一般纳税人?

此政策只针对一般纳税人,很明显,加计抵减是在当期可抵扣进项税额的基础上加计,小规模纳税人简易计税,不存在抵扣的问题。

2、是否有提供邮政服务、电信服务、现代服务、生活服务的行为?

如果是一般纳税人,那么你还需要看看你是否有提供邮政服务、电信服务、现代服务、生活服务这四项服务的行为,也就是说你有没有这四项服务的销售额,如果你根本没有提供过这四项服务中任何一项,你就是一个批发零售企业,销售收入就是销售产品,那你肯定和这个加计抵减政策无关。

这四项服务是什么范围?四项服务的具体范围按照《销售服务、无形资产、不动产注释》(财税〔2016〕36号印发,下称注释)执行,所以你去看看36号文附件1即可。

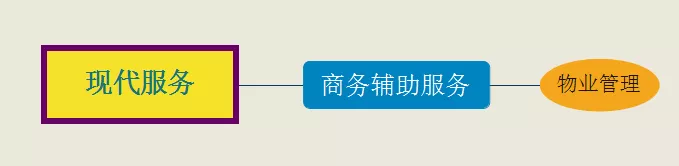

比如,二哥税税念公司的业务有销售货物、提供物业管理服务,同时还有信息技术服务。

那这个物业管理服务在36号文附件1的就是属于现代服务下的商务辅助服务的内容。

信息技术服务在36号文附件1的就是属于其他现代服务下的内容。

所以,二哥税税念公司存在提供四项服务的内容,这个条件是满足的。

3、在一定期间,提供四项服务取得的销售额占全部销售额的比重是否超过50%?

二哥税税念公司是一般纳税人,也提供了物业管理服务和信息技术服务,那么是否能享受加计抵减呢?这个还不一定,还需要看一定期间内四项服务的销售总额在整个公司销售额的销售比重。

什么意思呢?也就是你要把一定期间的四项服务的销售额和你公司所有销售额除一下,看看这个比重有没有超过50%。

这个期间怎么规定的?2019年3月31日前设立的纳税人,自2018年4月至2019年3月期间的销售额(经营期不满12个月的,按照实际经营期的销售额)符合上述规定条件的,自2019年4月1日起适用加计抵减政策。

2019年4月1日后设立的纳税人,自设立之日起3个月的销售额符合上述规定条件的,自登记为一般纳税人之日起适用加计抵减政策。

二哥税税念公司,2018年4月至2019年3月期间的全部销售额中,货物占比45%,信息技术服务占比25%,物业管理服务占比30%。由于信息技术服务和物业管理服务的销售额占全部销售额的比重为55%,因此,可在2019年适用加计抵减政策。

4、享受之前一定要申明

《国家税务总局关于深化增值税改革有关事项的公告》(国家税务总局公告2019年第14号)第八条规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》。

2019年5月征期就是第一次提交申报的日期。具体怎么申明?

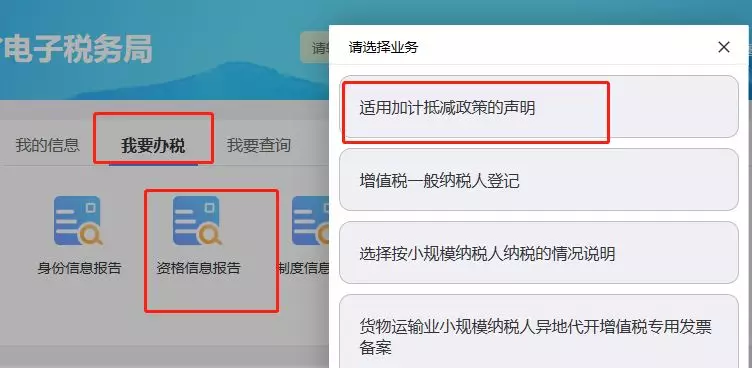

以四川省为例,登录电子税务局

在我要办税-资格信息报告-适用加计抵减政策的声明中去填写信息

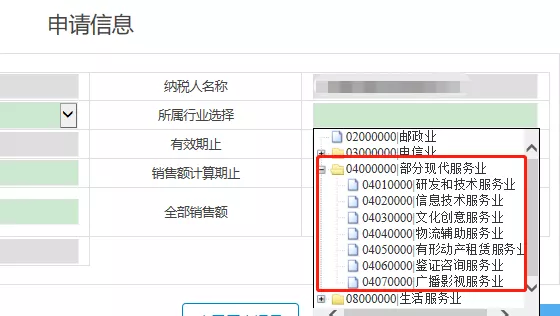

然后按规定填写四项服务销售额和全部销售额等相关信息,这里需要注意的是,纳税人需要自行判断并勾选其所属行业。如果兼营四项服务,应按照四项服务中收入占比最高的业务进行勾选。

二哥税税念公司,2018年4月至2019年3月期间的全部销售额中,货物占比45%,信息技术服务占比25%,物业管理服务占比30%。由于信息技术服务和物业管理服务的销售额占全部销售额的比重为55%。而由于物业管理服务销售额占比最高,因此,纳税人在《声明》中勾选行业时候,应该以物业管理服务这个业务进行勾选。

这里就出现一个关键点了,很多人发现,物业管理服务属于现代服务下面的,但是在申明表中,现代服务下面却没有物业管理服务,也没有物业管理服务所属的商务辅助服务。

然后大家就纷纷表示没法选择,而且直接选择大类也勾选不上。

其实这里关键点在于提供四项业务是以36号文的规定来看的。但是根据业务在选择业务对应行业时候申明表又不是和36号一一对应的,这个行业又引入了国民经济行业分类的标准。

但是单纯的看国民经济行业分类,物业管理服务又属于房地产业,这个在申明表就根本没有,更没法选择。

怎么办?

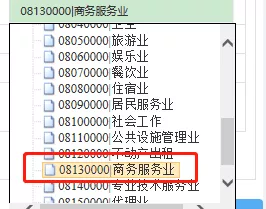

物业管理在36号文属于现代服务-商务辅助服务-企业管理服务-物业管理。如果我们去国民经济行业分类标准里面找,有企业管理服务,企业管理服务属于商务服务业的内容,而商务服务业在申明表中有,知识给归类到生活服务业大类下面了。

那我们选这个是否可行呢?这个还真的有待税务机关明确。

你遇到这种情况了吗?