根据《国家税务总局关于调整增值税纳税申报有关事项的公告》(国家税务总局公告2019年第15号),对增值税纳税申报表涉及政策变化的部分申报表附列资料进行局部调整,同时废止部分申报表附列资料。

自2019年5月1日起,一般纳税人在办理纳税申报时,需要填报“一主表四附表”,既满足降低增值税税率、加计抵减、不动产一次性抵扣等政策实施的需要,也减轻纳税人的办税负担。

“一主表四附表”

《增值税纳税申报表(一般纳税人适用)》

《增值税纳税申报表附列资料(一)》

《增值税纳税申报表附列资料(二)》

《增值税纳税申报表附列资料(三)》

《增值税纳税申报表附列资料(四)》

以下材料不再需要填报

《增值税纳税申报表附列资料(五)》

《营改增税负分析测算明细表》

【申报表变化】

?《增值税纳税申报表附列资料(一)》:

①第1栏、第2栏项目名称分别调整为“13%税率的货物及加工修理修配劳务”和“13%税率的服务、不动产和无形资产”;

②删除第3栏“13%税率”;

③第4a栏、第4b栏序号分别调整为第3栏、第4栏,项目名称分别调整为“9%税率的货物及加工修理修配劳务”和“9%税率的服务、不动产和无形资产”。

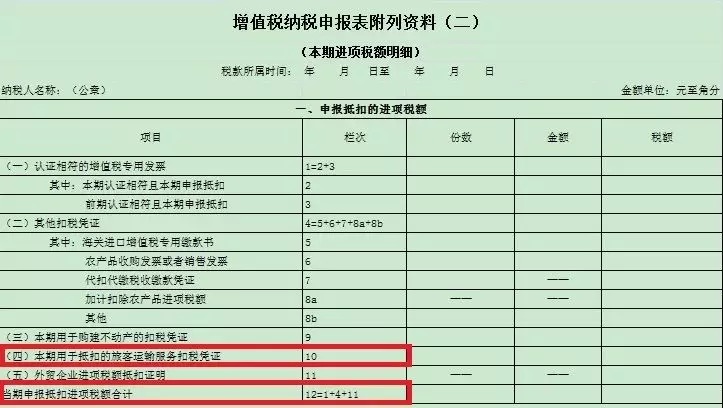

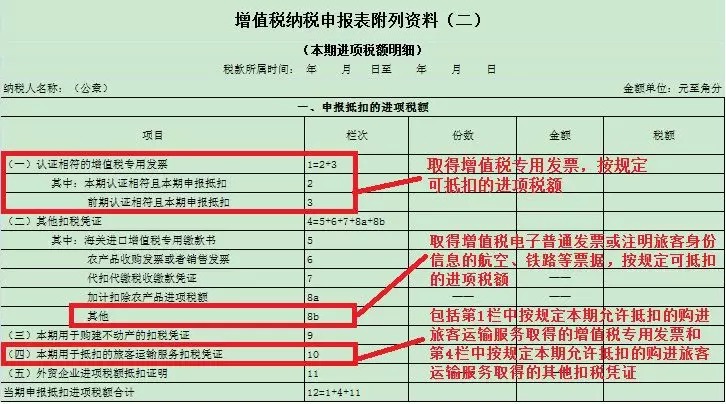

?《增值税纳税申报表附列资料(二)》:

①第10栏项目名称调整为“(四)本期用于抵扣的旅客运输服务扣税凭证”;

②第12栏“当期申报抵扣进项税额合计”计算公式调整为“12=1+4+11”。

?《增值税纳税申报表附列资料(三)》:

第1栏、第2栏项目名称分别调整为“13%税率的项目”和“9%税率的项目”。

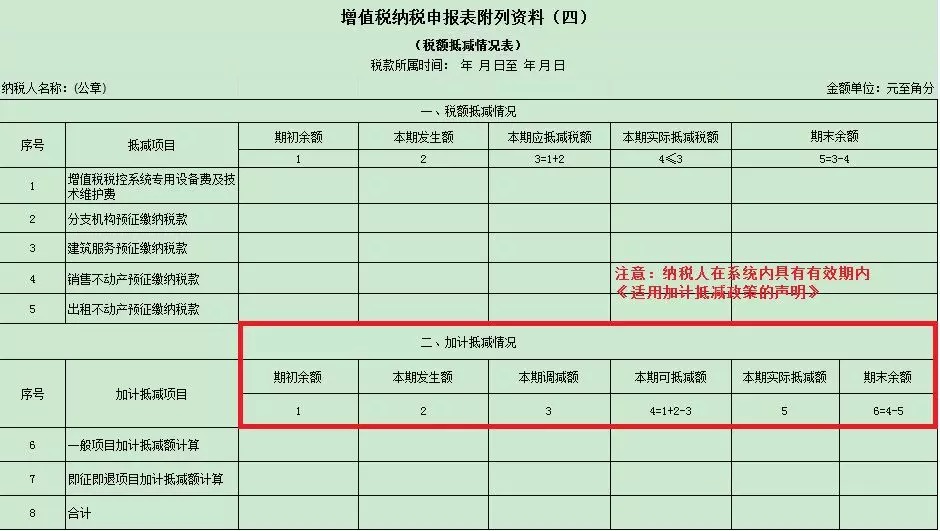

?《增值税纳税申报表附列资料(四)》:

增加“加计抵减情况”相应栏次。

注意:按照《财政部 税务总局 海关总署关于深化增值税改革有关政策的公告》(财政部 税务总局 海关总署公告2019年第39号)规定,适用加计抵减政策的生产、生活性服务业纳税人,应在年度首次确认适用加计抵减政策时,通过电子税务局(或前往办税服务厅)提交《适用加计抵减政策的声明》。

你问我答

1.适用加计抵减政策的纳税人,怎么申报加计抵减额?

答:适用加计抵减政策的生产、生活服务业纳税人:

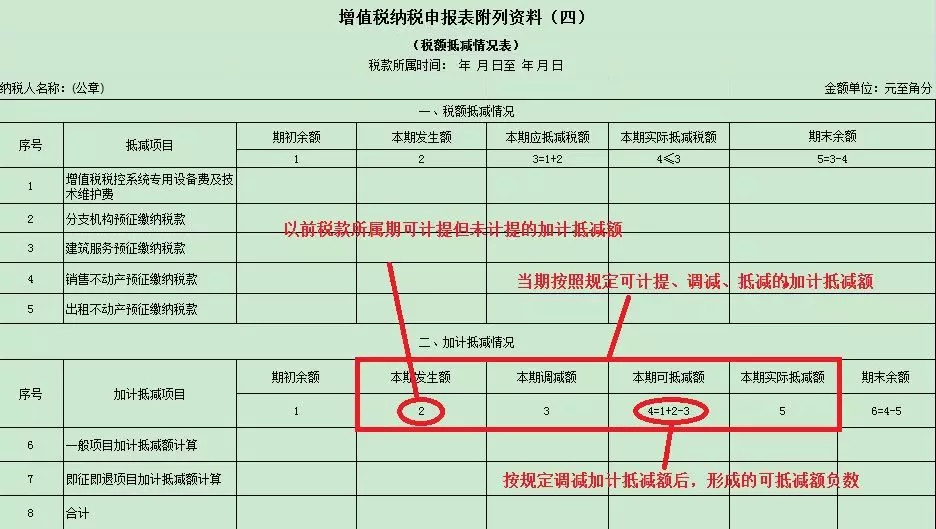

①当期按照规定可计提、调减、抵减的加计抵减额,在申报时填写在《增值税纳税申报表附列资料(四)》 “二、加计抵减情况”相关栏次。

②以前税款所属期可计提但未计提的加计抵减额,可在确定适用加计抵减政策当期一并计提,在申报时填写在《增值税纳税申报表附列资料(四)》“二、加计抵减情况”第2列“本期发生额”中。

③纳税人发生了进项税额转出,按规定调减加计抵减额后,形成的可抵减额负数,应填写在《增值税纳税申报表附列资料(四)》 “二、加计抵减情况”第4列“本期可抵减额”中,通过表中公式运算,可抵减额负数计入当期“期末余额”栏中。

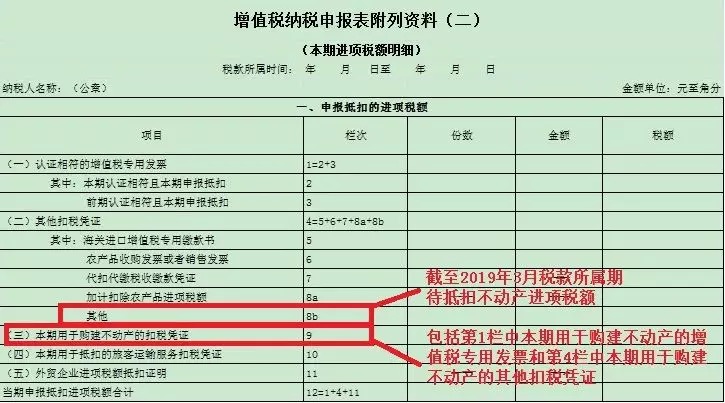

2.不动产实行一次性抵扣政策后,截至2019年3月税款所属期待抵扣不动产进项税额,怎样进行申报?

答:按照规定,截至2019年3月税款所属期,《增值税纳税申报表附列资料(五)》第6栏“期末待抵扣不动产进项税额”的期末余额,可以自2019年4月税款所属期结转填入《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

注意:第9栏“(三)本期用于购建不动产的扣税凭证”:反映按规定本期用于购建不动产的扣税凭证上注明的金额和税额。

3.纳税人购进国内旅客运输服务,按规定可抵扣的进项税额怎么申报?

答:纳税人购进国内旅客运输服务:

①取得增值税专用发票,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》“(一)认证相符的增值税专用发票”对应栏次中。

②取得增值税电子普通发票或注明旅客身份信息的航空、铁路等票据,按规定可抵扣的进项税额,在申报时填写在《增值税纳税申报表附列资料(二)》第8b栏“其他”中。

注意:第10栏“(四)本期用于抵扣的旅客运输服务扣税凭证”:反映按规定本期购进旅客运输服务,所取得的扣税凭证上注明或按规定计算的金额和税额。

编辑设计:河北税务

来源:厦门税务

责任编辑:王威