前面二哥给大家分享了一个小案例,就是有个同行朋友出于对金三的恐惧,自己觉得应该控制一下公司每个月的增值税实现金额,保持税负的平稳,然后她就想了一个办法,把当月已经认证的发票部分申报抵扣,部分放到待抵扣栏次去。

她的具体做法如下

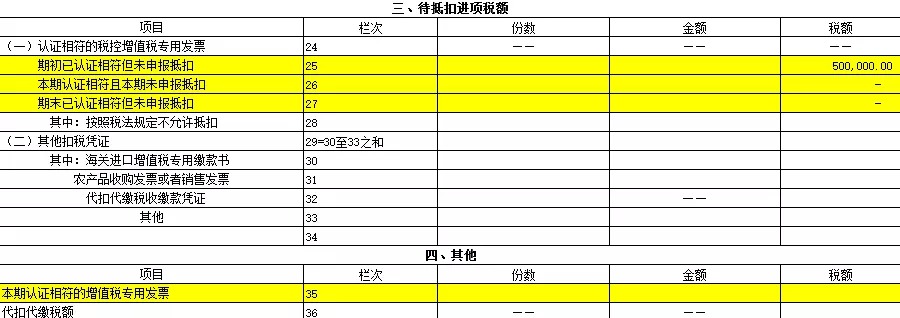

2019年5月认证了100万进项税,但是她一测税负,只抵扣50万最合适,然后她就把其中的50万在26和27栏,剩下的填写到第1、2栏,如下图,这样当期进入主表抵扣的就只有50万。

然后下一个月,销项多了,进项税又不够,她又来平衡,就把准备把上期没抵扣的50万转进来。具体填表如下:

看似很合理,但是却会出现大问题,大问题就是,当月没填写抵扣的50万再以后申报时候,会出现申报表比对异常,导致无法申报的情况。

为什么呢?

理论是这样规定的,根据《国家税务总局关于增值税一般纳税人取得防伪税控系统开具的增值税专用发票进项税额抵扣问题的通知》(国税发〔2003〕17号)、《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)文件规定,增值税一般纳税人认证通过的防伪税控系统开具的增值税专用发票,应在认证通过的当月按照增值税有关规定核算当期进项税额并申报抵扣,否则不予抵扣进项税额。

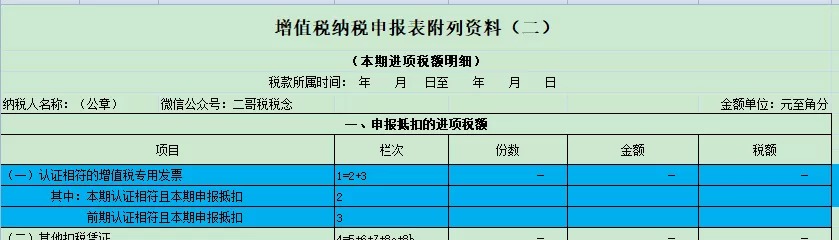

而申报表比对规则,当期已认证或确认的进项增值税专用发票、上注明的金额、税额合计数应大于或者等于申报表中本期申报抵扣的专用发票进项金额、税额合计数。

你第一次认证了100万,申报抵扣了50万,符合这个规则,能顺利通过比对。但是你后期申报,认证了0万,申报抵扣了50万,就比对不过了。

所以,千万不要去随意蹲附表二“待抵扣进项税”这个坑,蹲下去就真会被坑。

如果你想平衡月度之前增值税,你可以选择暂不认证方式,千万不要认证了去乱填表。

那么附表二这个待抵扣相关栏次到底是干嘛用的呢?

这个填表说明说的很清楚了。

第24至34栏“三、待抵扣进项税额”各栏:分别反映纳税人已经取得,但按税法规定不符合抵扣条件,暂不予在本期申报抵扣的进项税额情况及按税法规定不允许抵扣的进项税额情况。

那么实践工作中到底有哪几种呢?二哥这里主要给大家说三种,如果有其他的欢迎大家留言补充。

1、辅导期一般纳税人

应该说这个坑位算的上是辅导期一般纳税人的专属坑位,因为填表说明很明确的说了,辅导期纳税人填写此相应栏次。

辅导期纳税人实行的是“当月认证,比对无误后抵扣”。

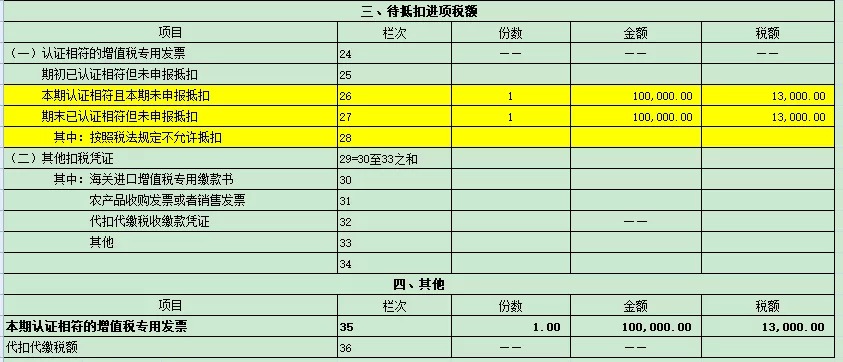

二哥税税念公司辅导期为2019年4-6月份。4月份收入为0,取得认证相符的2份金额为100000元、税额为13000元的增值税专用发票,当月未取得《稽核结果通知书》。

4月份会计处理:

借:库存商品100000

应交税费-待抵扣进项税额13000

贷:银行存款113000

申报表这样填写

5月份无收入,也未取得增值税专用发票,但5月取得了主管税务机关通过《稽核结果导出工具》导出的发票明细数据及《稽核结果通知书》。

5月份会计处理:

借:应交税费-应交增值税(进项税额)13000

贷:应交税费-待抵扣进项税额13000

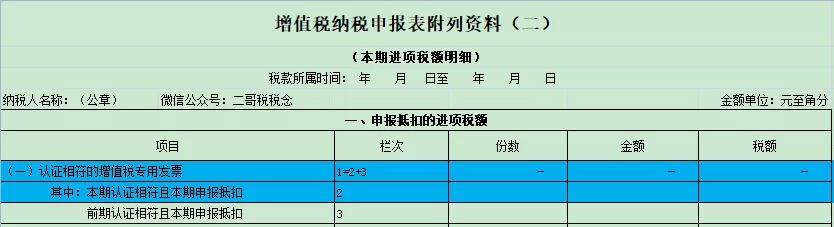

6月申报5月增值税时候申报表这样填写。

2、外贸企业出口退税取得的专用发票

外贸企业出口退税实行的是免退政策,其购进货物取得的增值税专用发票是不得抵扣的,但是必须要认证,因为这个是退税的依据。

那么认证之后如何填写申报表呢?我们也可以填写到这个待抵扣栏次去,这样用于退税的进项税就不会在当期进项税体现,不会出现一票两用的情况了。

二哥税税念是一家外贸企业,2019年5月取得增值税专用发票一张,金额100000,税额13000,此货物用于出口,当期进行了发票认证。2019年7月获取到税务认证信息,于当月申报退税。

5月增值税申报表填写:

7月增值税申报表填写

这样填写了28栏次,用于退税的这张专票就不会在转入下期的期初去了。

当然外贸企业进项税填写方法各地还有不一样,比如有些地方就不允许这样填写,他们是让纳税人先抵扣再转出,这个你就从其规定即可。二哥举例的也是一种填写办法。

3、税法规定不允许抵扣的进项税额其他情形

这个比如说用于简易计税等情况,这个二哥之前也说过。

二哥税税念公司当期采购一批洗衣液,取得13%专用发票1份,金额10万,税额1.3万,该批洗衣液购买时候用途就已经定了,全部用于发放职工,属于集体福利。

申报表填写:

当然,这也是其中一种填法,具体还有其他填法。

可以参见:取得不能抵扣的专票到底怎么入账和申报?

税务师考试备考经验:https://www.shuiwushi.com/quan/