钱是你企业的一项资产,在资产负债表中体现为货币资金,你的资产支付出去了,资产减少了,资产=负债+所有者权益,那么肯定你要么负债减少,要么所有者权益减少,所有者权益减少和分配利润无关的话,那肯定会体现在利润表的成本费用中去。

既然钱花出去是用于成本费用开支,那么取得合法的扣除凭证就是理所当然的事情。取得这些凭证一方面是会计核算的需要,你需要各种证明业务真实性的原始凭证附件来记账,另一方面,你需要合法有效的扣除凭证来用于企业所得税税前扣除。

如果没有合法有效的凭证,那首先会计核算的真实准确性让人怀疑,另一方面所得税上也面临着无法扣除的损失。

而在日常经营活动中,那我们应该取得什么样的扣除凭证呢?

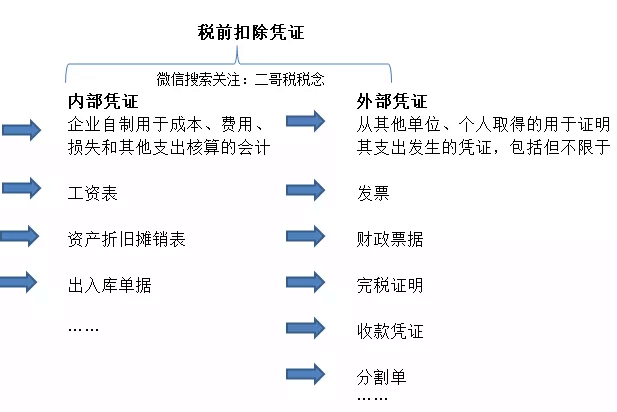

这个其实要根据支付款项的性质来决定,税前扣除凭证按照来源分为内部凭证和外部凭证。

今天二哥主要和大家说说完税证明这个扣除凭证。

《企业所得税法》第八条规定,企业实际发生的与取得收入有关的、合理的支出,包括成本、费用、税金、损失和其他支出,准予在计算应纳税所得额时扣除。

《企业所得税法实施条例》第三十一条 企业所得税法第八条所称税金,是指企业发生的除企业所得税和允许抵扣的增值税以外的各项税金及其附加。

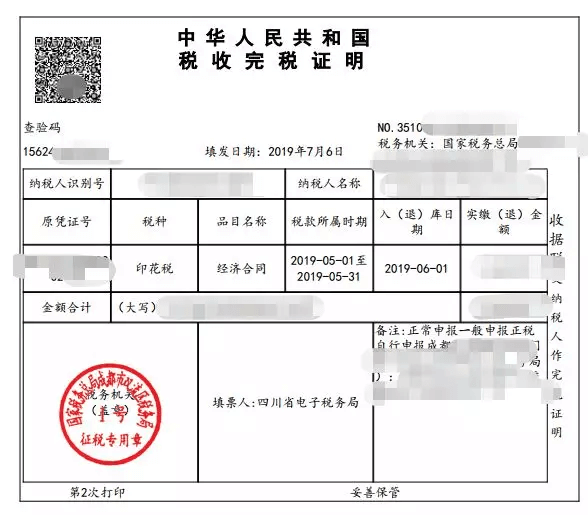

意思是我们日常交了的和企业相关的比如印花税、房产税、土地使用税等都是可以在税前扣除的,那么这种需要扣除,你需要取得税务局出具的完税凭证。

现在都是网上申报,申报缴纳税款后如何取得完税凭证呢?其实也非常方便,通过电子税务局直接开具打印即可,打印后附在记账凭证后作为附件。

具体步骤如下,我们以四川省电子税务局为例,其他省份电子税务局操作基本一致。

第一步、输入网址,打开四川省网上税务局

第二步、进入登录窗口后,输入你的公司税号进行登录,也可以选择进行CA登录。

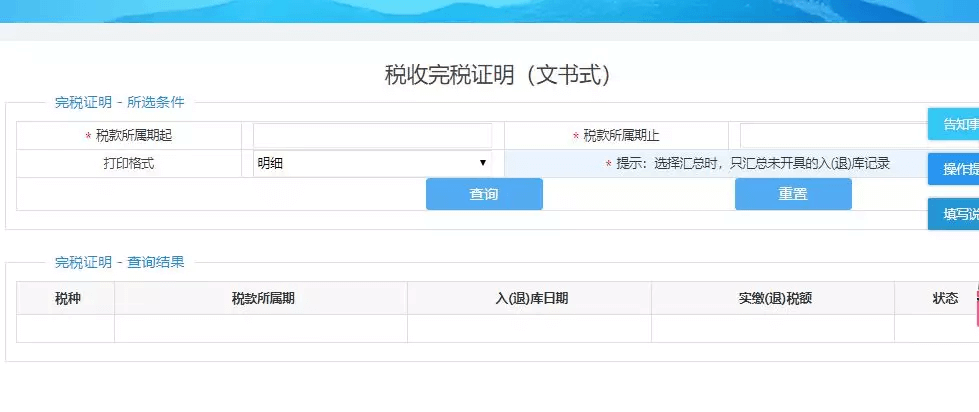

第三步、点击我要办税-证明开具进入

第四步、这里我们会看到两个完税证明,左边是文书式,右边是表格式

我们用于记账的应该选表格式的,至于它和文书式的区别,我们后面再说,我们先把证明开出来。

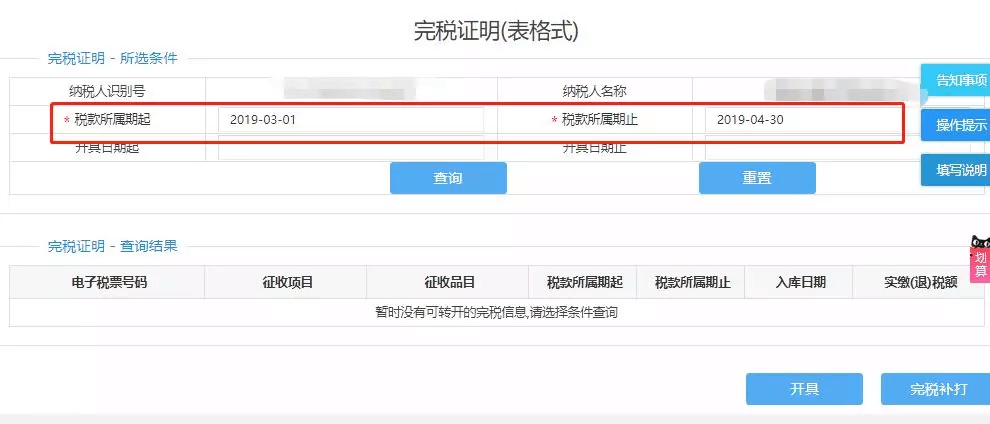

第五步、我们输入税款所属期间,比如我想开我3、4月所属期的所有税款的完税凭证,我就选择3-4月期间。

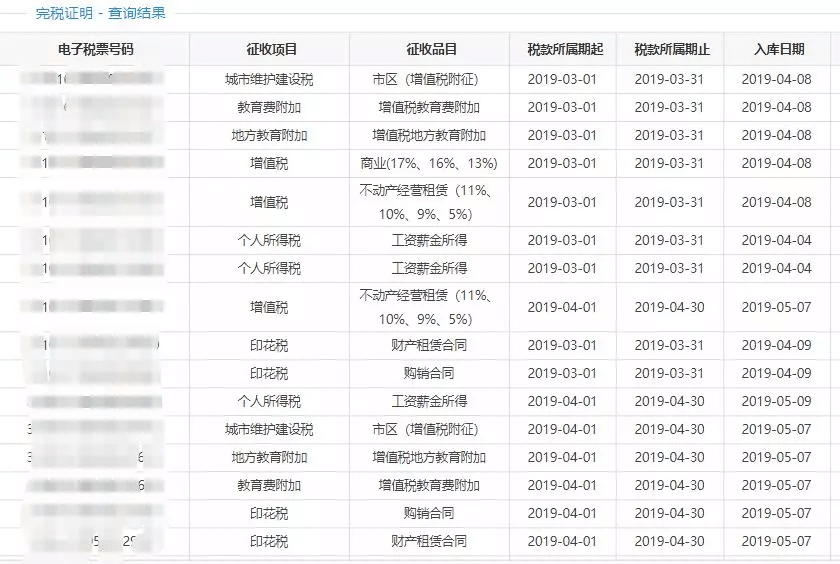

第六步、点击查询后就显示出我3、4月所有入库的税金

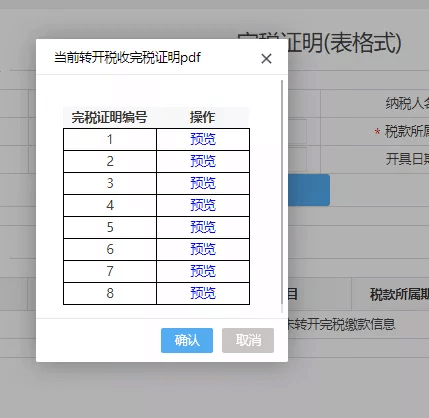

第七步、我点击开具,即可开具出相应的完税凭证了。

这个我们可以保持存pdf格式的,也可以打印出来作为记账附件了。

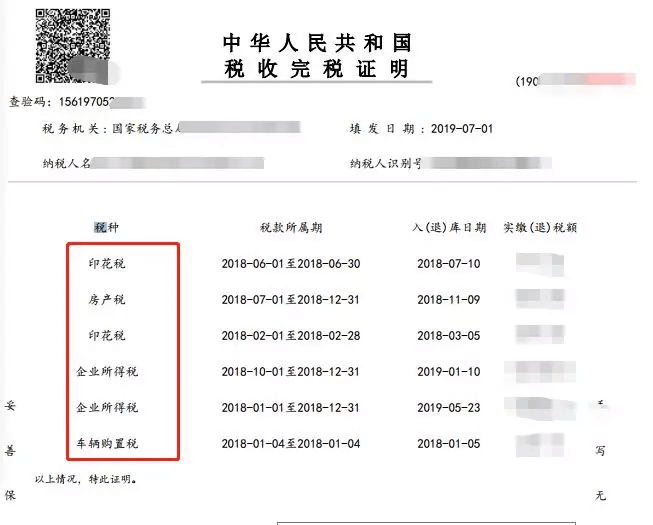

好了,我们之前还看到一个文书式的税收完税证明,纳税人也可以开具。

具体开具出来就是这样的

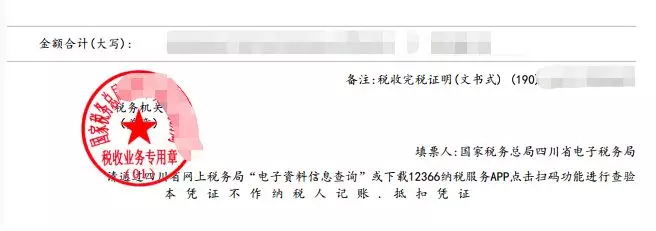

这个文书式的最后面明确注明,本凭证不作为纳税人的记账、抵扣凭证,所以他并不是合法的扣除凭证,其功能和表格式的完全不一样,它仅仅就是一个纳税记录证明而已。

税总函[2018]628号 国家税务总局关于明确《税收完税证明》(文书式)开具管理有关事项的通知规定,自2019年1月1日起,《税收完税证明》不再作为税收票证管理,不再套印“国家税务总局税收票证监制章”,

加盖的税务机关印章由“征税专用章”调整为“业务专用章”。

税收票证,是指税务机关、扣缴义务人依照法律法规,代征代售人按照委托协议,征收税款、基金、费、滞纳金、罚没款等各项收入(以下统称税款)的过程中,开具的收款、退款和缴库凭证。税收票证是纳税人实际缴纳税款或者收取退还税款的法定证明。

所以文书式不是税收票证,不是法定证明了。合法作为税前扣除的完税证明是我们前面展示的表格式的。