近期,全国各地税局恐怕都在忙着同一件事,金税三期系统全面升级!

按照国家税务总局部署,2019年3月1日起上线金税三期(并库版),实现原国税、地税两套金税三期系统并库。全面升级后的金税三期系统对于企业将会产生哪些影响呢?

金税三期的厉害了解一下?

1.在申报比对过程中,一旦比对结果不符,税局就会远程锁上该企业的金税盘或税控盘,导致企业财务无法正常运行,开不了发票!

2.整个比对过程是由税局的金税三期系统和相应专业人员共同完成的,一旦发现异常,税局会对企业采取惩罚!

3.经营管理尚不成熟的企业,将进入“月月被比对出异常,次次被锁税控盘”的尴尬状态!

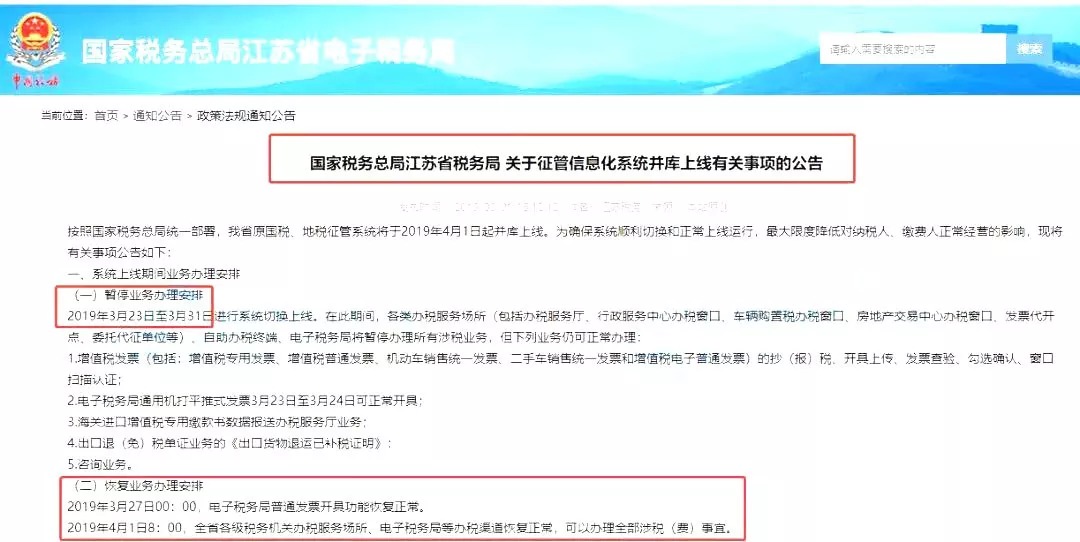

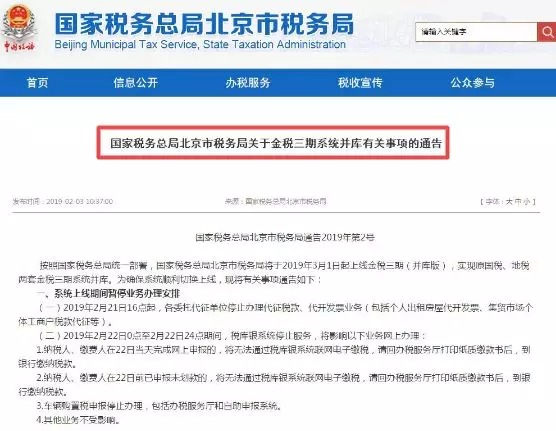

多地税务局已发布公告:金三系统要合并,业务暂停知时间!(因各地区差异,暂停时间和服务项目略有不同,具体请查看地方税务局网站通知)

(江苏税务通知)

(北京税务通知)

“金三并库”是将金税三期原国税系统和原地税系统两个数据库合并成一个数据库,同时对征管流程和岗责体系进行梳理和配置,实现岗位设置、工作流程以及参数配置等统一。

也就是说,以大数据著称的金税三期,将实现覆盖税务总局、国税、地税各级机关以及与其他政府部门的网络互联,逐步建成基于互联网的纳税服务平台。

对纳税人而言,“金三并库”后,将大大缩短办税时间,提升办税体验。

对企业来说,合并后的信息将更加全面、精准、透明,也会让违法行为无所遁形,如果您的账目有问题,需要提高警惕了。

“常年亏损企业”成重点稽查对象

金税三期再次升级之后,联合合并后的国地税,将快速对所有纳税人信息进行整合。

1、增强金税三期、加大税收电子信息系统征管功能,强化对纳税人全面涉税业务监控功能,是首要任务。

2、提高应对纳税人偷漏税等税收违法问题的技术手段。

3、让纳税违法分子税收违法成本进一步增加(加大处罚力度和法律责任追究)。

4、通过媒体公开违法者信息,“一处失信、处处受限”,随着国地税合并,统一行动展开。“失信者寸步难行”成为现实。

稽查合并后的大数据储存信息将更加全面,透明。日常监管纳税评估及纳税人财务数字分析抓取比对,也会更加的精准和便捷。所有数字分析随着国地税稽查合并,体现出更加的全面性和更强的针对性。

“常年亏损企业”注意了!企业常年亏损和微利,一直就是税务稽查关注的要点,此次国地税合并后,将进一步追查亏损真假。别担心,主要针对长亏不倒的企业。这里的“常亏不倒”,指的是企业常年亏损,但是还在茁壮成长,而且不差钱。

企业这些数据将会被稽查!

1、企业的收入

如果你的企业少记了销售收入或是隐匿了一部分销售收入,那么,金税三期可通过你的成本和费用来比对你的利润是否为负数,或是比对你开具出去的发票,收到的货款数额以及卖出的商品,或者进一步通过大数据,查询与你交易的下游企业的相关账本数据,比对出异常。

2、企业的成本费用

如果你的企业长期购进原材料或商品时暂估入库;如果你的企业购进原材料或商品为了价格低一点而不索要发票;如果你的企业计提了费用而迟迟没有费用发票……

3、企业的利润

如果你的企业的利润表中的利润总额与企业所得税申报表中的利润总额不一致;如果你想"财不露白",将利润少报一部分……

金税三期大数据是可以得到你所有的收入信息和成本信息的,而利润就是收入减去成本,算出你的利润不会是什么难事,所以若你的利润不一致或是少报了,都会被轻易查出来。

4、企业的库存

一般来说,企业都会有库存,包括原材料库存和成品或半成品库存。而且库存量一般都在一个相对稳定的值附近呈周期性波动。

如果你的企业只有销售数据、而没有购买数据或购买量少,金税三期大数据会判断出你的库存一直处于递减状态,并进一步形成电子底账来比对你的库存,然后判断出异常。

如果你的企业只有购买数据、而没有销售数据或销售量少,金税三期大数据会判断出你的库存一直处于递增状态,并进一步形成电子底账来比对你的库存,然后判断出异常。

5、企业的银行账户

如果你的企业销售了一批货物,货款也已进入到银行账户,收到的货款却迟迟没记入账中;如果你的企业取得了一些虚开的发票,而账户里面的资金却没有减少或减少额不匹配。

对于这些情况,以前只要账本调整的好,是很难识别出来的,可现在对于上述包括以下情形,金税三期系统都会进行分析并识别出异常。

6、企业的应缴纳税额

如果你的企业增值税额与企业毛利不匹配;如果你的企业期末存货与留底税金不匹配;如果你的企业缴纳了地税附加税费,但与国税增值税比对不一致;如果你的企业实收资本增资了,而印花税却为0;如果你的企业增值税额偏低;如果你的企业所得税贡献率长期偏低;如果你的企业应纳税额变动太大……

以上问题,金税三期都会识别出来的。金税三期通过比对你的收入、成本、利润、库存、资产资本、国地税数据、往期税收数据等来判定出企业应纳税额的异常。

税局查账关注的重点和异常项!!15个重点

关注点1:用于非增值税应税项目、免征增值税项目、集体福利和个人消费、非正常损失的货物(劳务)、非正常损失的在产品、产成品所耗用的购进货物(劳务)是否按规定作进项税额转出;

关注点2:是否存在将返利挂入其他应付款、其他应收款等往来账或冲减营业费用,而不作进项税额转出的情况;

关注点3:向购货方收取的各种价外费用(例如手续费、补贴、集资费、返还利润、奖励费、违约金、运输装卸费等等)是否按规定纳税;

关注点4:是否存在利用虚开发票或虚列人工费等虚增成本,是否存在使用不符合税法规定的发票及凭证,列支成本费用;

关注点5:是否存在将资本性支出一次计入成本费用:在成本费用中一次性列支达到固定资产标准的物品未作纳税调整;达到无形资产标准的管理系统软件,在营业费用中一次性列支,未进行纳税调整;

关注点6:企业发生的工资、薪金支出是否符合税法规定的工资薪金范围、是否符合合理性原则、是否在申报扣除年度实际发放;

关注点7:增加实收资本和资本公积后是否补缴印花税;

关注点8:是否存在与房屋不可分割的附属设施未计入房产原值缴纳房产税,土地价值是否计入房产价值缴纳房产税,以及无租使用房产是否按规定缴纳房产税;

关注点9:是否存在超标准列支业务招待费、广告费和业务宣传费未进行纳税调整等问题;

关注点10:是否存在未按税法规定年限计提折旧;随意变更固定资产净残值和折旧年限;不按税法规定折旧方法计提折旧等问题;

关注点11:是否存在擅自改变成本计价方法,调节利润;

关注点12:是否存在计提的职工福利费、工会经费和职工教育经费超过计税标准,未进行纳税调整;

关注点13:是否存在超标准、超范围为职工支付社会保险费和住房公积金,未进行纳税调整。是否存在应由基建工程、专项工程承担的社会保险等费用未予资本化;是否存在只提不缴纳、多提少缴虚列成本费用等问题;

关注点14:是否存在视同销售行为未作纳税调整;

关注点15:是否存在利用往来账户、中间科目如“预提费用”等延迟实现应税收入或调整。

账务处理出现这38个异常,肯定会被税务稽查!

企业在税收缴纳过程中,往往只关注各税种缴纳规定,却忽视了财务人员对企业经营业务的账务处理中出现的以下38个异常情况,务必警惕!

1、商贸公司进、销严重背离,如大量购进手机、销售的却是钢材。

2、企业长期存在增值税留抵异常现象。

3、企业增值税税负异常偏低。

4、企业增值税税负偏高异常。

5、公司常年亏损,导致企业所得税贡献率异常偏低。

6、公司自开业以来长期零申报。

7、公司大量存在现金交易,而不通过对公账户交易。

8、企业的往来账户挂账过大。

9、企业存货过大。

10、企业大量取得未填写纳税人识别号或统一社会信用代码的增值税普通发票

11、企业存在大量无清单的办公品增值税发票。

12、公司缴纳的增值税与附加税费金额比对异常。

13、企业连续三年以上盈利但从来不向股东分红。

14、企业存在大量发票抬头为个人的不正常费用。

15、企业所得税申报表中的利润数据和报送的财务报表的数据不一致异常。

16、增值税纳税申报表附表一“未开票收入”填写负数异常。

17、增值税申报表申报的销售额与增值税开票系统销售额不一致预警。

18、无免税备案但有免税销售额异常。

19、无简易征收备案但有简易计税销售额的预警风险。

20、开票项目与实际经营范围严重不符异常。

21、增值税纳税申报表附表二“进项税额转出”为负数异常。

22、公司只有销项但是从来没有进项出现异常。

23、公司只有进项但是从来没有销项出现异常。

24、新成立的公司频繁发票增量异常。

25、新成立的公司突然短期内开票额突增异常。

26、工资薪金的个人所得税人均税款偏低异常风险。

27、个人取得两处及两处以上工资薪金所得未合并申报风险。

28、同一单位员工同时存在工资薪金所得与劳务报酬所得的异常。

29、个人所得税和企业所得税申报的工资总额不符出现的异常风险。

30、期间费用率偏高异常

31、大部分发票顶额开具,发票开具金额满额度明显偏高异常。

32、大量存在农产品抵扣异常。

33、公司账面上没有车辆但是大量存在加油费等异常。

34、外埠进项或销项税额比重严重过高异常。

35、增值税专用发票用量变动异常。

36、纳税人销售货物发票价格变动异常。

37、法人户籍非本地、法人设立异常集中。

38、企业大量存在“会务费”“材料一批”“咨询费”“服务费”“培训费”等无证据链的关键词。

最后给各位一些提醒:

1)无论政策、制度、系统怎么变化,对于那些合法、合规经营的企业来说都不会受到什么影响。

2)如果您的企业在账面、发票、账簿上有问题,就需要特别注意!金税三期并库后,企业将会面临又一轮大清查,切勿心存侥幸!

3)发票的问题,尽快进行增值税进项转出和企业所得税的纳税调整。账簿的问题,尽快两账合一,通过库存盘盈方式尽快补申报。临时抱佛脚,还管用!