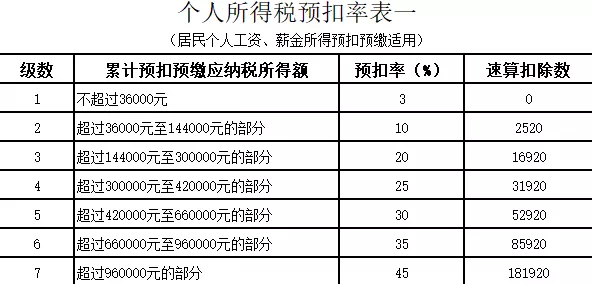

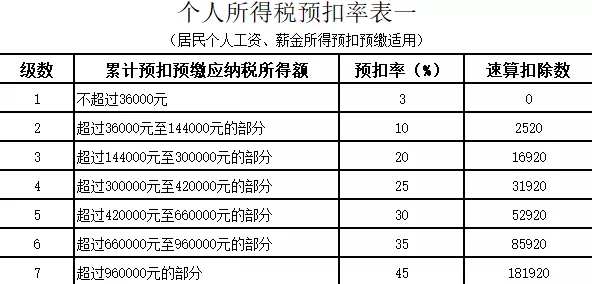

2019年开始,按照新个人所得税法,我们是以纳税人在本单位截至当前月份工资、薪金所得累计收入减除累计免税收入、累计减除费用、累计专项扣除、累计专项附加扣除和累计依法确定的其他扣除后的余额为累计预扣预缴应纳税所得额,然后按照个人所得税预扣率表一(见附件),计算累计应预扣预缴税额,再减除累计减免税额和累计已预扣预缴税额,其余额为本期应预扣预缴税额。

如果你在1月发放工资时候依旧在按照老办法,以除以12的单月税率表来扣缴员工工资薪金的个税,就会导致在申报时候自然人税收管理系统计算出来的个人所得税比工资表上计算的个人所得税少。

1

这样说你可能还有点模糊,我们以一个实际案例来看看,你就清楚了。

二哥2019年1月应发工资是15000,按照实发工资8%扣除养老保险、2%扣除医疗报销、0.4%扣除失业保险,12%扣除住房公积金,暂不考虑专项附加扣除和其他扣除。

错误的算法

第一步:计算应纳税所得额

应纳所得额=收入-养老等扣除项-减除费用

=15000-(1200+300+60+1800)-5000=6640

第二步:以应纳税所得额去对应个人所得税税率表

得出应纳税额=6640*10%-210=454

正确的算法

第一步:计算累计预扣预缴应纳税所得额

累计预扣预缴应纳税所得额=累计收入-累计养老等扣除项-累计减除费用

=15000-(1200+300+60+1800)-5000=6640

第二步:以累计预扣预缴应纳税所得额去对应个人所得税预扣率表

得出累计应预扣预缴税额=6640*3%-0=199.20。

所以,你看你多扣了职工454-199.20=254.80的个税。

2

如果出现这种请,你就会发现,你做工资表时候自己算出来的到最后申报时候自动算的个税差了!

怎么办?我们分别从个人所得税申报和企业账务处理两方面来看看,这个实质问题就是多扣了职工的个人所得税。

申报

这种情况申报应该按正确的方式申报,也就是按累计预扣法方法计算申报。

账务处理

申报扣缴的个人所得税和工资发放时候扣职工的个人所得税产生差异,这部分应该退还给职工,具体账务处理如下

还是以二哥的情况为例

计提时候

借:管理费用-工资 15000

贷:应付职工薪酬 15000

发放时候,我们就会计算出个人所得税,并扣下来,同时把职工个人应该负担的三险一金也扣下来。

借:应付职工薪酬 15000

贷:应交税费-应交个人所得税 454

贷:其他应付款-三险一金 3360

贷:银行存款 11186

申报缴纳时候

借:应交税费-应交个人所得税 199.20

贷:银行存款 199.20

这里注意,你支付工资时候按工资表自己算的个税错了,账上代扣下的那就也是错的,但是实际申报缴纳时候需要按正确的缴纳,做完后,应交税费-应交个人所得税贷方还有余额,如下图。

"应交税费"科目,总括反映各种税费的缴纳情况,并按照应交税费项目进行明细核算。该科目的贷方登记应交纳的各种税费,借方登记已交纳的各种税费,期末贷方余额反映尚未交纳的税费;期末如为借方余额反映多交或尚未抵扣的税费。

所以,账务处理上,直接把多扣的退还给职工即可,当然你也可以留在账上,暂不做账务处理,抵减以后月份需要扣的个税。

如果退给职工

借:应交税费-应交个人所得税 254.80

贷:银行存款 254.80

退了职工后,应交税费-应交个人所得税就平了,企业和职工互不相欠。

声明:二哥税税念是非官方平台,内容仅供学习参考之用,具体以相关法律法规为准,欢迎留言讨论,共同进步。