外建预缴税款申报抵扣方式

大家好,本期小编要给大家讲一讲纳税人跨区县提供建筑服务预缴的增值税在机构所在地申报时应该如何填报抵减的问题。

2016年全面营改增推进之际,国家税务总局配套发布了2016年第17号《纳税人跨县(市、区)提供建筑服务增值税征收管理暂行办法》的公告。文件规定纳税人跨县(市、区)提供建筑服务,向建筑服务发生地主管国税机关预缴的增值税税款,可以在当期增值税应纳税额中抵减,抵减不完的,结转下期继续抵减。

然而,随着金税三期工程在全国范围内的正式运行,税务大数据不断发挥作用,凭借其对征管数据的强大整合能力,我们发现纳税人在申报时存在大量的填写错误,造成抵减额度白白虚耗,预缴的税款也无法根据文件全部抵减,有违政策设计的初衷。

所以今天小编就要给大家讲一道案例题,希望各位同学看完以后,自己缴纳的跨区县建筑服务预缴税款,每一分每一角都能按规定完美抵扣。

例题精讲

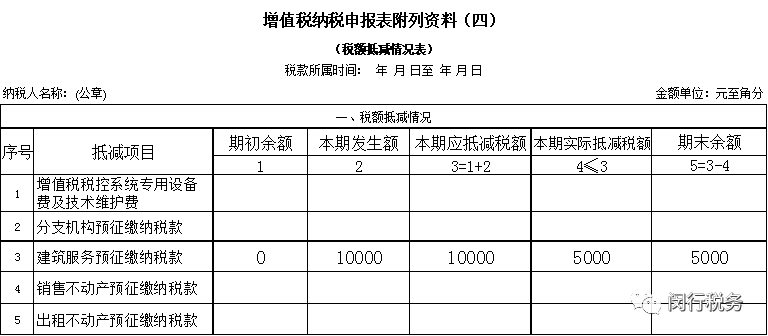

A企业当期增值税申报应纳税额5000元,外建预缴增值税10000元,并取得预缴增值税完税凭证,在机构所在地申报时,应如下逐步填写增值税纳税申报表附列资料(四)及主表:

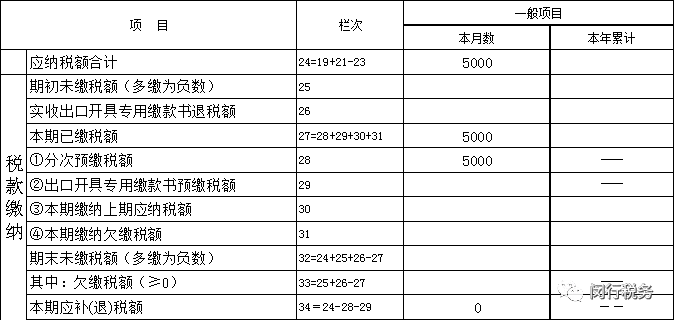

主表24-34行填写方式

因企业当期实际应纳税额5000元,小于预缴的10000元,在填报申报表时,实际抵减税额应填报5000元,剩余的5000元反映在附表四的期末余额中,供企业在以后所属期抵减。

小贴士

预缴的税款必须像案例中这样填写,才不会造成浪费哦!此外,闵闵还有个重要提醒,纳税人需要准确核算预缴税款,尤其注意预缴税款的所属期要和申报期相匹配。

来源:闵行税务