销售货物开不开票?提供修理修配劳务开不开票?当你看到这些问题时候,你会觉得很低端,当然要开票,这不是常识嘛。

之所以是常识,是因为我们经过长期的实践浸润,对于一些非常熟悉的业务已经不用思考,也不用去找条款,就自然而然的认为它就是这样的。

再比如,给职工发工资,职工需不需要开发票给公司?这个你也可以不假思索的答复,不开。

因为你也从来没见过或者没听说过那个职工拿工资还要给公司开发票这一说。

但是对于一些不经常遇到的业务,我们平时很少接触的业务,当有人让你开票的时候,你就有点不知所措了。

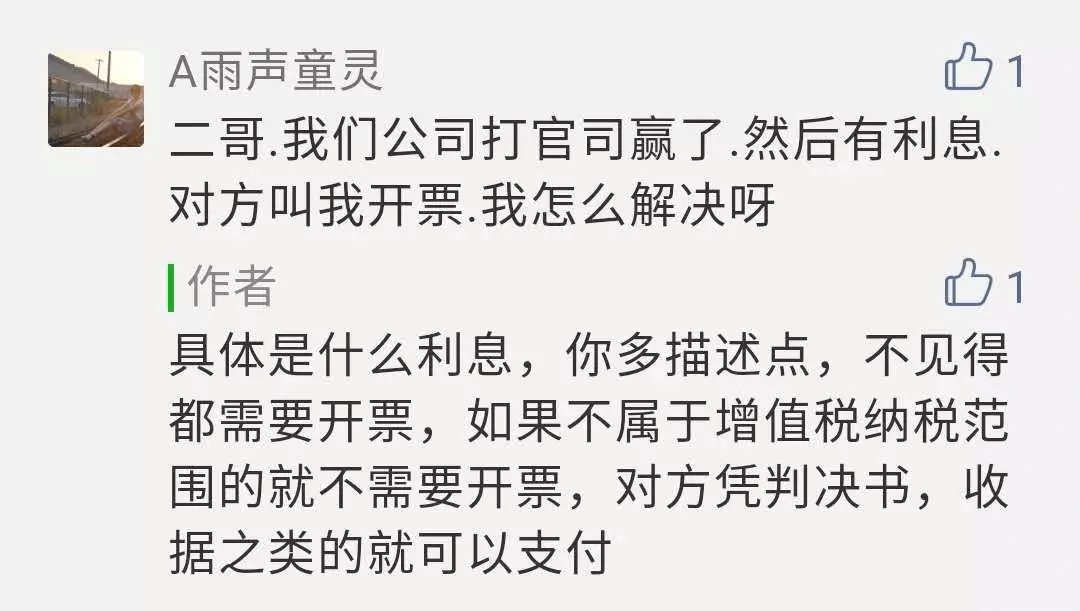

就像这个朋友留言问二哥的,法院判断他们胜诉,客户需要支付延期付款相应的利息,但是客户要求必须提供发票。

这个延期付款利息,从来没遇到过,能不能开发票?怎么开发票?在常识的脑海里怎么也想不起有这个经验了,所以就卡住了。

日常工作中,我们还会遇到很多这样的卡点,比如违约金开不开发票?赔偿款开不开发票等等。

开不开发票,关键是看销售行为是否属于增值税应税项目,如果属于那肯定是需要开具发票的。如果不属于应税项目的理论就是不应开具增值税发票,因为其本身无需缴纳增值税。

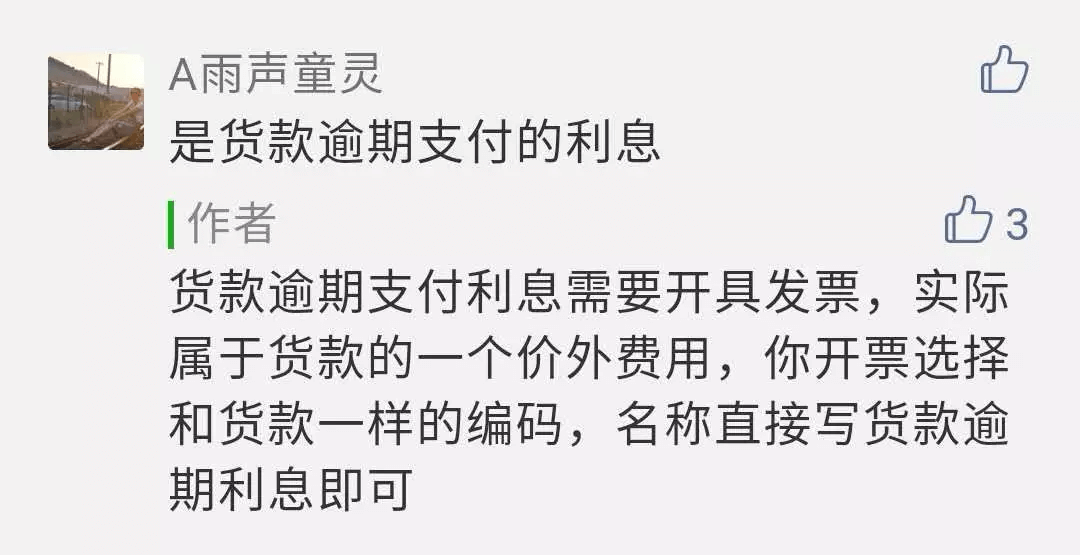

客户支付的逾期货款利息,我们来分析一下,首先合同肯定是成立的,也正常履行,经营业务实际发生,只是客户没有及时支付货款,法院判决除了支付货款还需要支付延期付款的利息。

购买方支付给销售方,销售方也提供了相应的应税服务。

而增值税暂行条例及实施细则规定,增值税的销售额是指纳税人发生应税行为取得的全部价款和价外费用,价外费用,包括价外向购买方收取的手续费、补贴、基金、集资费、返还利润、奖励费、违约金、滞纳金、延期付款利息、赔偿金、代收款项、代垫款项、包装费、包装物租金、储备费、优质费、运输装卸费以及其他各种性质的价外收费。

所以,这里的延期支付货款的利息构成了增值税的销售额,应该计税缴纳增值税,当然也就可以开具发票。

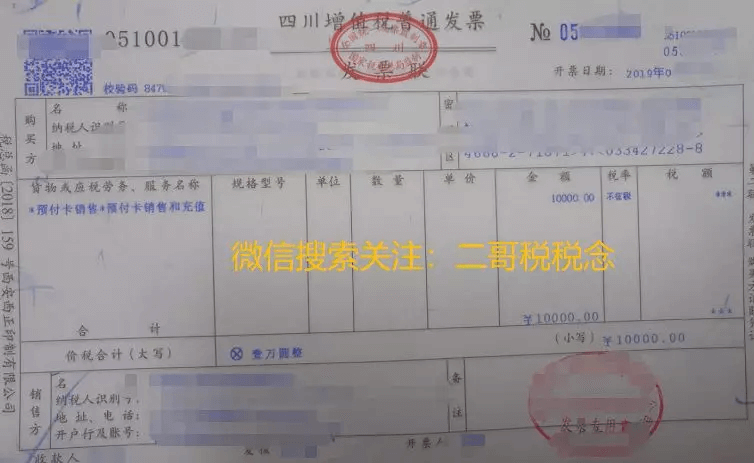

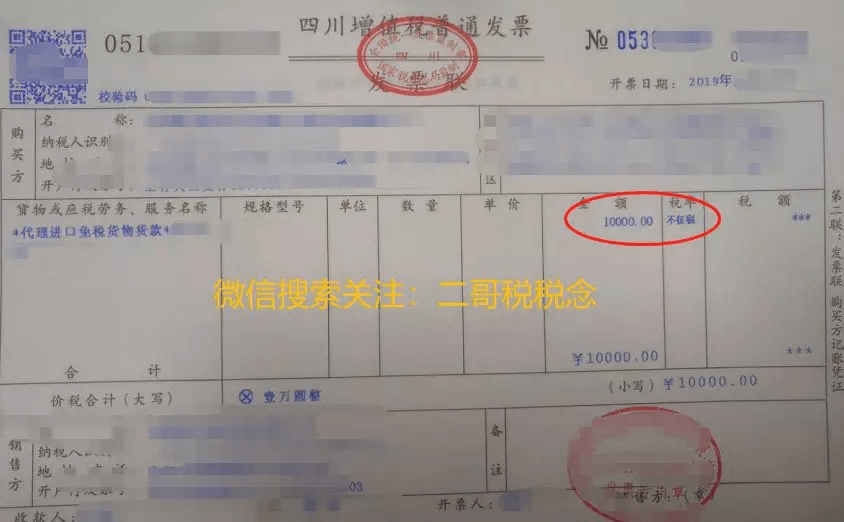

如何开呢?主要就是一个编码的选择,价外费用的开具编码选择和业务一致的编码,名称上可以直接如实开具,比如这个案例是销售货物,那么编码就选择对应货物销售的编码,名称可以写成延期付款利息。

2

那我们再来看看关于违约金的开票问题,违约金的性质是一种补偿,补偿对象是违约方因为未履行合同业务而给其他缔约方造成的损失。

未实际发生经济业务

购买方支付

这种情况很多,比如定金,如果没履行合约,销售方要没收其定金,而这个时候业务尚未发生,销售方也没有提供应税行为。所以,取得的违约金不需要开具发票,开具收款收据即可。

按照国家税务总局2018第28号公告的规定,企业在境内发生的支出项目不属于应税项目的,对方为单位的,以对方开具的发票以外的其他外部凭证(签订的合同、支付凭证或判决书等其他生效的法律文书)作为凭证在企业所得税税前扣作为税前扣除凭证。

所以这个情况下,支付方凭借相关的合同,收款收据作为税前扣除凭证即可。

销售方支付

比如由于销售方违约无法正常供货,而向购买方支付一笔违约金,购买方并未向销售方提供任何应税服务,也不需要开具发票,销售方凭借付款凭证、合同等外部凭证即可税前扣除。

经营业务实际发生

购买方支付

这个时候购买方支付的赔偿款属于价外费用,应该开具和业务一致的发票。

销售方支付

如果单独签订赔偿协议,销售方单独支付,因为购买方并未提供相应应税行为,所以也不需要开具发票。

如果不单独支付,而采取销售折让方式,那么这个时候销售方开具红字发票即可。

3

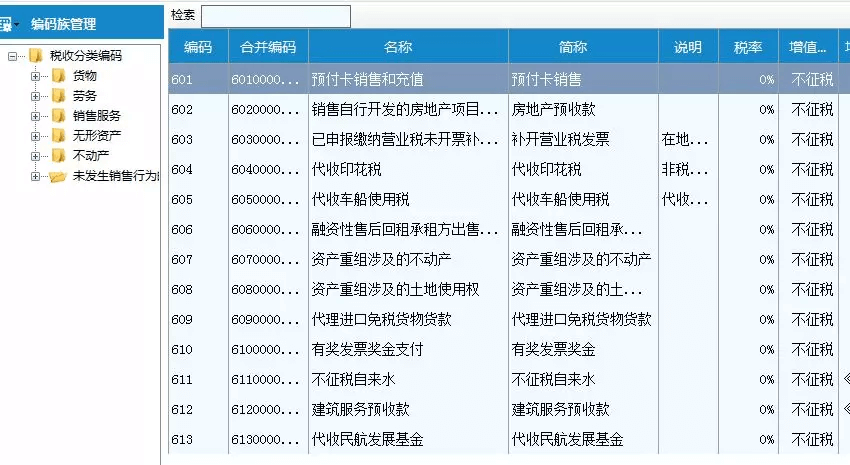

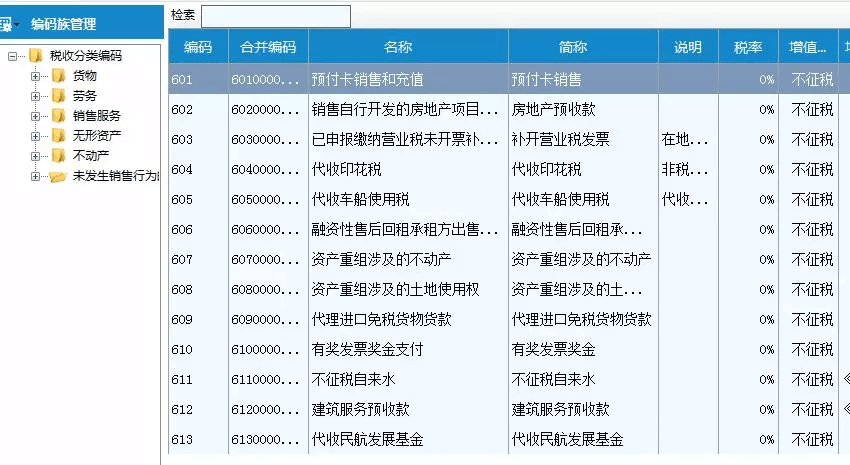

当然,不征税本身是不应该开具发票的,但是一些特殊情况,也允许开具发票。

这里主要指的下面这是十三类情况。

那么开出来的发票就是下面这个样子,相信大家在日常工作中也遇到过。

按照28号文的规定,企业在境内发生的支出项目虽不属于应税项目,但按税务总局规定可以开具发票的,可以发票作为税前扣除凭证。

注:二哥税税念非官方平台,所有内容仅供参考学习,非实际办税的依据。

来源:二哥税税念