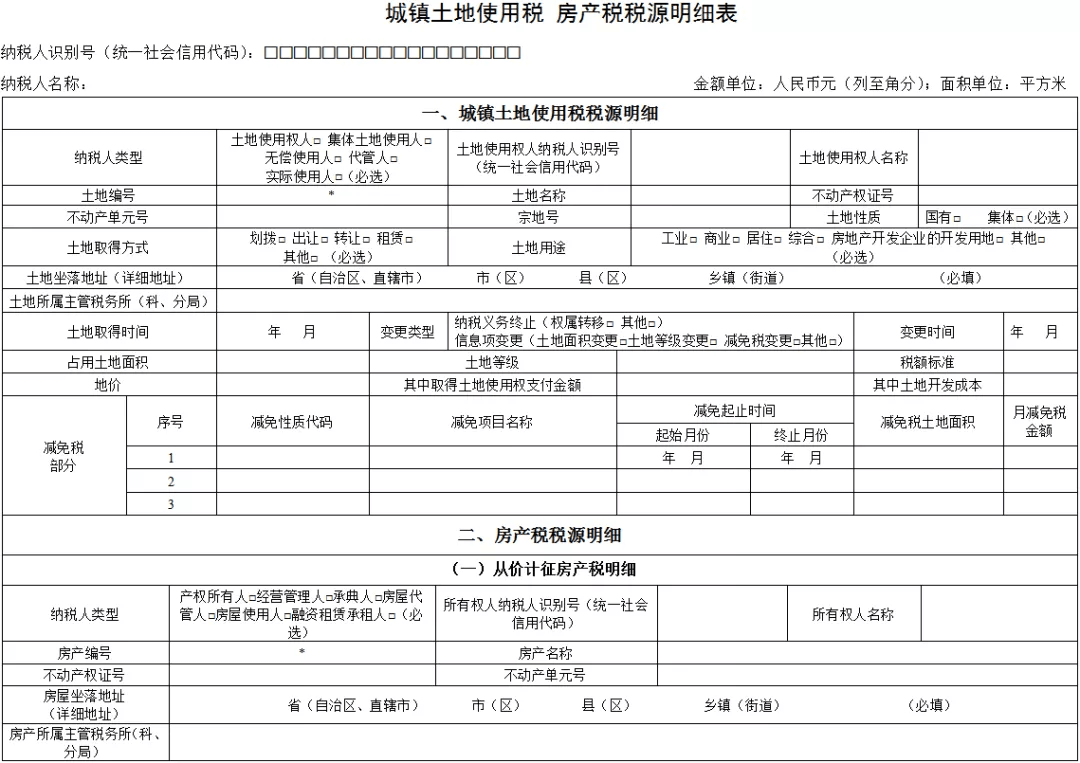

填表说明:

1.税款所属期:默认为税款所属期的起始时间和终止时间。

2.纳税人识别号(统一社会信用代码):填写纳税人识别号码或统一社会信用代码。

3.纳税人名称:填报营业执照、税务登记证、身份证件等证件载明的纳税人名称。

4.首次申报或变更申报时纳税人提交《城镇土地使用税 房产税税源明细表》后,本表由系统自动生成,无需纳税人手工填写。后续申报,纳税人税源明细无变更的,税务机关提供免填单服务,根据纳税人识别号及该纳税人当期有效的税源明细信息自动生成本表。

5.城镇土地使用税所属期起:税款所属期内税款所属的起始月份。起始月份不同的土地应当分行填写。默认为税款所属期的起始月份。但是,当《城镇土地使用税房产税税源明细表》中土地取得时间晚于税款所属期起始月份的,所属期起为“取得时间”的次月;《城镇土地使用税房产税税源明细表》中减免的起始月份晚于税款所属期起始月份的,所属期起为“减免的起始月份”;《城镇土地使用税房产税税源明细表》中变更类型选择信息项变更,且变更时间晚于税款所属期起始月份的,所属期起为“变更时间”。

6.城镇土地使用税所属期止:税款所属期内税款所属的终止月份。终止月份不同的土地应当分行填写。默认为税款所属期的终止月份。但是,当《城镇土地使用税房产税税源明细表》中变更类型选择纳税义务终止,且变更时间早于税款所属期终止月份的,所属期止为“变更时间”;《城镇土地使用税房产税税源明细表》中“减免的终止月份”早于税款所属期终止月份的,所属期止为“减免的终止月份”。

7.城镇土地使用税本期减免税额:本项根据《城镇土地使用税 房产税税源明细表》“城镇土地使用税税源明细”月减免税额与税款所属期实际包含的月份数自动计算生成,城镇土地使用税本期减免税额=∑《城镇土地使用税 房产税税源明细表》“城镇土地使用税税源明细”月减免税额×(所属期止月份-所属期起月份+1)。

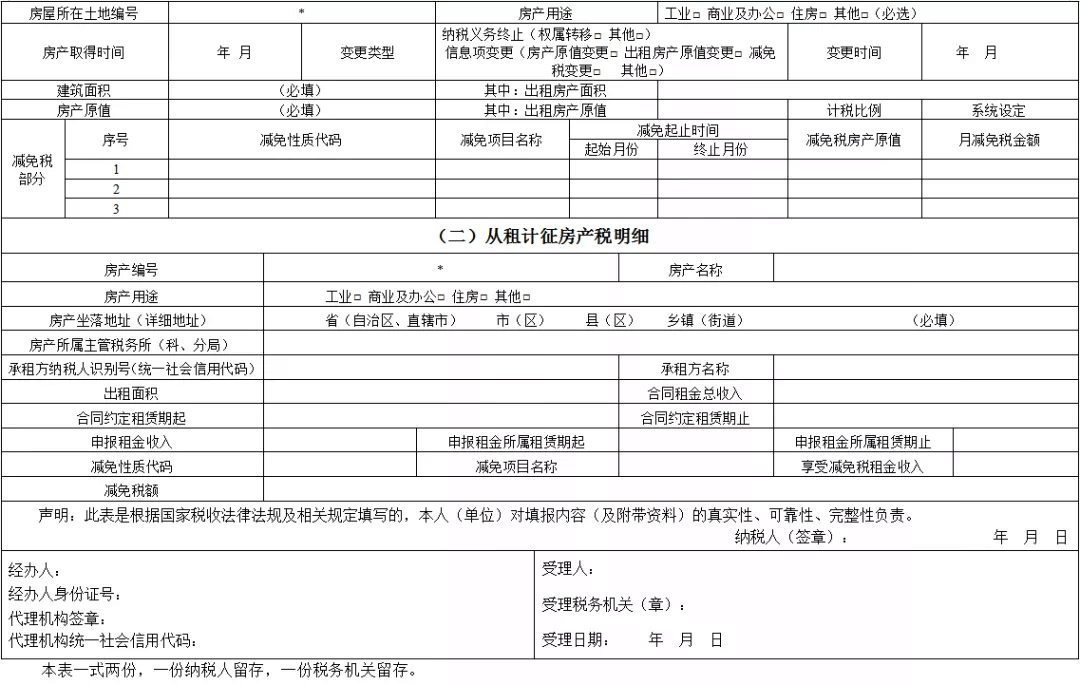

8.房产税所属期起:税款申报所属期内税款所属的起始月份。起始月份不同的房产应当分行填写。默认为税款所属期的起始月份。但是,当《城镇土地使用税房产税税源明细表》中取得时间晚于税款所属期起始月份的,所属期起为“取得时间”的次月;《城镇土地使用税房产税税源明细表》中减免的起始月份晚于税款所属期起始月份的,所属期起为“减免的起始月份”;《城镇土地使用税房产税税源明细表》中变更类型选择信息项变更,且变更时间晚于税款所属期起始月份的,所属期起为“变更时间”。

9.房产税所属期止:税款所属期内税款所属的终止月份。终止月份不同的房产应当分行填写。默认为税款所属期的终止月份。但是,当《城镇土地使用税房产税税源明细表》中变更类型选择纳税义务终止,且变更时间早于税款所属期终止月份的,所属期止为“变更时间”;《城镇土地使用税房产税税源明细表》中“减免的终止月份” 早于税款所属期终止月份的,所属期止为“减免的终止月份”。

10.房产税本期减免税额:本项为按照税目分别从《城镇土地使用税 房产税税源明细表》“从价计征房产税税源明细”或“从租计征房产税税源明细”月减免税额与税款所属期实际包含的月份数自动计算生成。从价计征本期减免税额=∑“从价计征房产税税源明细”月减免税额×(所属期止月份-所属期起月份+1);从租计征本期减免税额=∑“从租计征房产税税源明细”月减免税额×(所属期止月份-所属期起月份+1)。

编辑设计:新疆税务

来源:国家税务总局