国家税务总局公告2019年第31号对于纳税人开具原税率(17%、16%、11%、10%)发票规定了新的办法措施。

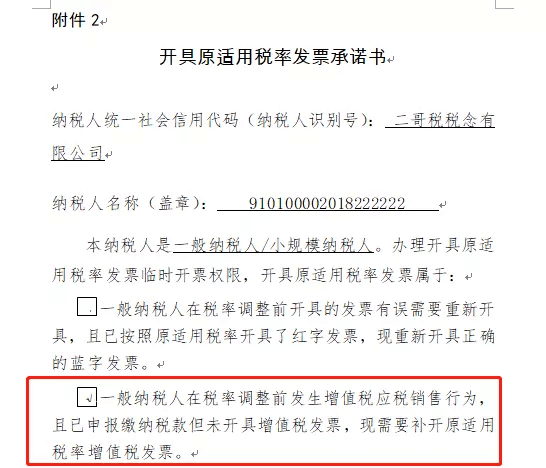

新措施下,纳税人开具原税率发票,必须先提交承诺书,办理24小时的开票权限。

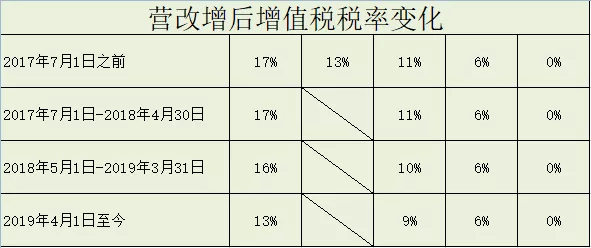

天天在二哥税税念打卡学习的朋友都应该很清楚,自16年全面营改增以来,我们的增值税税率发生了几次重大变化,如下图:

税率下调后,旧税率的发票在特定情况下还是能继续开具的,这特定情况说白了就是两种情况。

一种就是发生了发票开具错误、销售折让、销售退回等情况,还有一种就是你之前已经进行了未开票收入申报,后期的补票行为。

除了这两种情况,其他下开具旧税率发票的都存在问题。

比如合同是按旧税率签订的,纳税义务发生是在税率下调后,客户必须让开具旧税率发票的情况。这种情况你开了就是不合规的发票。

还有比如,纳税义务是税率调整之前发生的,但是纳税人税率下调之前没开票,也没进行未开票收入申报,税率下调之后需要按旧税率开票,这种情况你开了,其实还涉及到调整申报表的后续事宜。因为毕竟你的纳税义务是税率调整之前的,应该去税务局调整申报表,按纳税义务所属期把申报表调整了,该补税的把税补了。

整体来说,税率下调后,纳税人有开具旧税率发票需求的地方还不少。

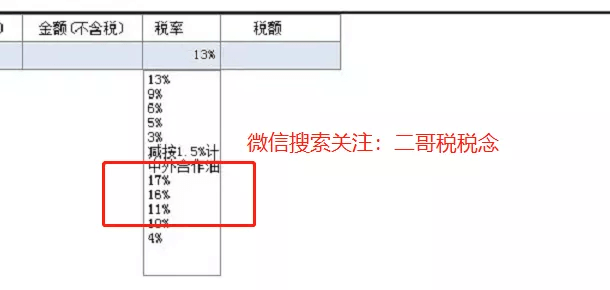

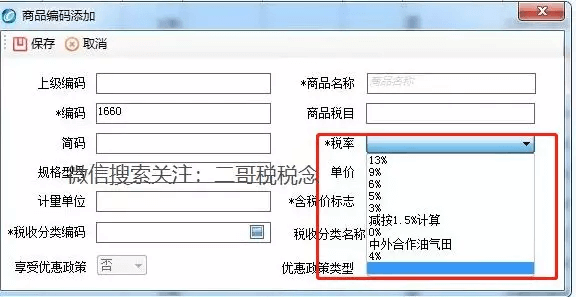

开旧税率发票,在操作层面很好办的,不管是税控盘还是金税盘,31号文之前,开票税率栏都没有强行取消旧税率,而是做了保留,纳税人都可以手动选择开具。如图所示

那么这样就会导致一个情况,纳税人可能很随意,想怎么开就怎么开,可能都过了一年多了,纳税人还在开17%的发票。毕竟开票软件没做出限制。

但是纳税人开旧税率发票到底开对没有?这个可能他自己都不清楚,反正只要能开,出于各种需求导向,还是直接开了,至于对不对,那就看后面税务机关管的细不细了,如果后期税务核查的仔细,那可能就被纠察处理改正,如果税务局稽查的不那么细,也就蒙混过关了。

实际上呢,错误的始终是错误的,税总函〔2019〕81号也要求各级税务机关要跟踪监控纳税人发票开具情况,对于大量开具旧税率发票等情况,要进行分析研判。

所以31号文直接从源头上开始关闭旧税率选项也是一个新的措施。

2019年9月20日起,关闭增值税发票管理系统纳税人端自行开具17%、16%、11%、10%原适用税率发票权限,以后如果你确实需要开,那么请先填写承诺书。

这样就能事前检查自己是否是符合开具的条件,而不至于完全不符合条件还在随意开具,增加后续监管难度。

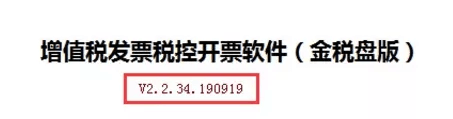

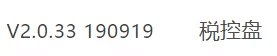

说是20日起关闭,但是很多纳税人可能发现自己开票系统现在还是能选择到旧税率。

这个原因就是你还没升级开票系统。

你升级到最新版本后,就会发现新版本已经关闭了。

所有纳税人都应该注意:

1、就算你暂时没升级系统,那么按规定,2019年9月20日起,你需要开具旧税率发票也不能自行直接开具,需要先提交承诺书了。

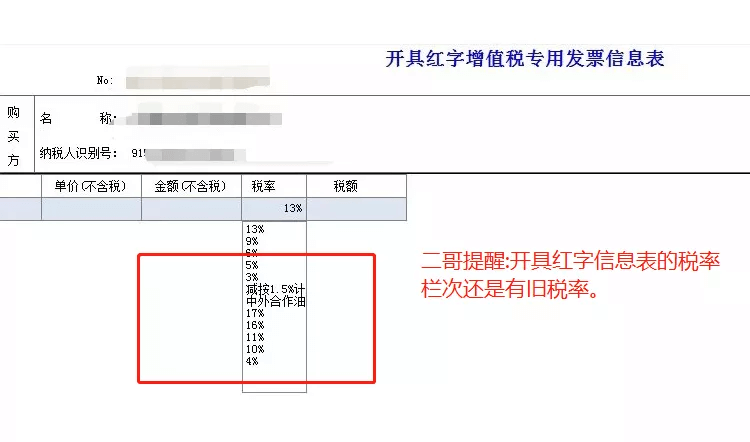

2、红字发票不需要承诺,如果你只是需要红冲旧税率发票,那么你还是申请信息表后直接开具即可。

3、纳税义务发生在税率下调之后,哪怕是合同按照旧税率签订的价,那么也不能开旧税率发票了,可以通过降低增值税方式,购销双方协商处理。

4、纳税义务发生在税率下调之前,没有申报也没有开票,现在补旧税率发票特别麻烦了,正确的操作方式是先去税务局修改所属期申报表,按纳税义务时间把税报了,然后再填写承诺书,选择补开发票。

声明:二哥税税念是非官方平台,内容仅供学习参考之用,具体以相关法律法规为准,欢迎留言讨论,共同进步。