最近单位领导找到二哥,问二哥是不是把他个税算错了,明明每个月的工资都是雷打不动的一模一样,为什么这两个月开始个税突然就增加了,到手的钱少了不少。

二哥一听到这里,自然就知道是怎么回事了,立马给领导解释。

新个人所得税法实施之前,也就是2019年之前,我们计算工资薪金个人所得税是单月单月的计算,每个月如果工资一样,那对应的税率也是一样的,自然个人所得税也是一样,不会有差异。

新个人所得税法实施之后,我们计算工资薪金个税的方式发生了变化,我们采用的累计预扣法,虽然每个月工资确实没有变化,但是累计预扣法下,我们每个月都是累算个税,随着月数的累计,累计的收入和累计应纳税所得额在发生变化,税率就会随着累计数增加而调档,所以就会出现前期个税少,后期逐步增加的情况。

比如,二哥2019年每个月工资是20000,减除费用5000,各项专项附加扣除每个月为2000,其中子女教育1000,赡养老人1000,社保公积金缴费如下:

如果按照以前单月单月算个税,那么二哥每个月的个税就是固定的。

应纳税所得额

=20000-三险一金-减除费用-专项附加扣除

=20000-4480-5000-2000

=8520

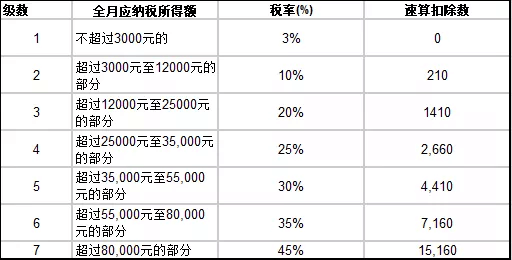

对照单月的税率表。

应纳个人所得税

=8520*10%-210=642。

如下图,二哥每一个月工资条都是一样的。

全年应纳个人所得税为7704,如下图。

当然,新个人所得税法下是不能这样算个税的,也没有所谓的单月个人所得税税率表。

新个人所得税法下,扣缴义务人向居民个人支付工资、薪金所得时,应当按照累计预扣法计算预扣税款,并按月办理扣缴申报。

那么我们再来看看这种情况下个人所得税又是什么情况。

前面二哥所有工资相关数据资料都不变。

1月份二哥的个税

累计预扣预缴应纳税所得额

=20000-三险一金-减除费用-专项附加扣除

=20000-4480-5000-2000

=8520

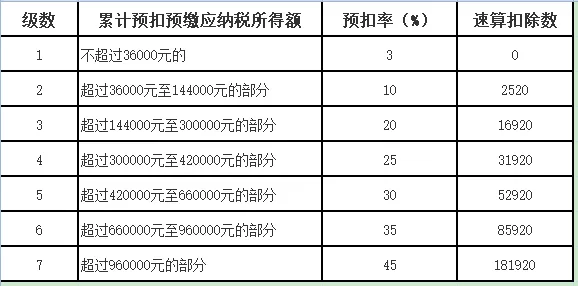

对照个人所得税预扣率表一

1月本期应预扣预缴税额

=8520*3%=255.60。

2月份二哥的个税

累计预扣预缴应纳税所得额

=20000*2-(三险一金+减除费用+专项附加扣除)*2

=20000*2-(4480+5000+2000)*2

=17040

2月应预扣预缴税额

=17040*3%-255.60=255.60。

3月份二哥的个税

累计预扣预缴应纳税所得额

=20000*3-(三险一金+减除费用+专项附加扣除)*3

=20000*3-(4480+5000+2000)*3

=25560

3月应预扣预缴

=25560*3%-255.60-255.60=255.60。

4月份二哥的个税

累计预扣预缴应纳税所得额

=20000*4-(三险一金+减除费用+专项附加扣除)*4

=20000*4-(4480+5000+2000)*4

=34080

4月应预扣预缴税额

=34080*3%-255.60*3=255.60。

5月份二哥的个税

累计预扣预缴应纳税所得额

=20000*5-(三险一金+减除费用+专项附加扣除)*5

=20000*5-(4480+5000+2000)*5

=42600

5月应预扣预缴税额

=42600*10%-255.60*4=717.60

所以,我们可以看到,5月的个税一下子就增加了,而就是因为5月应纳税所得税对应的税率跳到了10%档次。

这种累算法,随着累计收入增加,累计应纳税所得额的增加,税率表上会出现调档的情况,在这个调档的期间,个税会突然增加很多,也就出现了每个月同样的工资,个税却扣的越多的情况。

那么我们看看累积预扣法下全年应该缴纳多少个人所得税?

累计预扣预缴应纳税所得额

=20000*12-(三险一金+减除费用+专项附加扣除)*12

=20000*12-(4480+5000+2000)*12

=102240

全年应预扣预缴税额

=102240*10%-2520=7704。

所以,你可以看到,在纳税人月度工资均衡的情况下,累计预扣法算的全年个税实际是和单月算的累计是一样的。

无非就是累计算因为年初因为累计数小,适用累进税率中的低税率,所以,出现前期个税扣的少,后面逐步增加的情况,也就是没有单月单月扣那么均衡,总体是一样的,并未增加个税。

但是如果每个月工资发的不均衡,那么单月扣和累计预扣法算出来的个税就可能不一致了。

当然,目前的累计预扣法其实还是非常好的,它可以把纳税人的各种附加扣除在一个年度内用足用尽,这是单月单月扣个税的弊端,单月扣,如果哪个月你工资比较低,扣除项没用完,你是没法用到后面月份扣的,而累积预扣就不存在这个问题了。

还有以前我们出现个别月份不发工资,后期补工资情况,如果地方没有特殊政策,未发工资月度的扣除项就没法用了,工资补发经常出现个税不公平现象,但是在累计预扣法下,这种就自然不存在了,因为我们都是累算个税。

声明:二哥税税念是非官方平台,内容仅供学习参考之用,具体以相关法律法规为准,欢迎留言讨论,共同进步。