《中华人民共和国车辆购置税法》自7月1日起正式实施。为贯彻落实《车辆购置税法》,国家税务总局发布了《国家税务总局关于车辆购置税征收管理有关事项的公告》,进一步方便了广大纳税人。下面就让我们来看看都有哪些好消息~

01、取消最低价,计税看发票

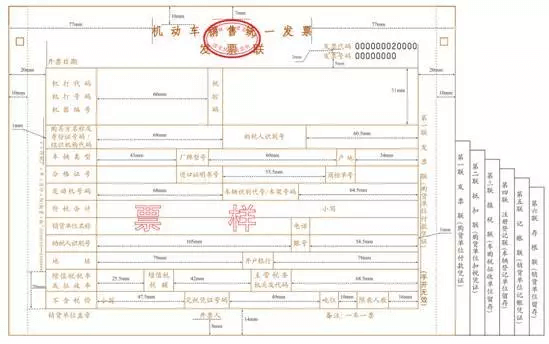

依据《中华人民共和国车辆购置税法》取消最低计税价格的要求,全面废止了有关最低计税价格的规定,按机动车销售统一发票上载明的价格或者其他相关凭证载明的价格确定,减轻纳税人的负担。取消最低计税价格之后,机动车生产和进口企业免于向税务机关报送用于生成最低计税价格的相关信息。

哝~机动车销售统一发票是这样的,应税车辆根据发票上“不含税价”乘以10%计算应纳车辆购置税税额。

02、征税范围就几类,一车一申报

在中华人民共和国境内购置汽车、有轨电车、汽车挂车、排气量超过一百五十毫升的摩托车(以下统称应税车辆)的单位和个人,为车辆购置税的纳税人,应当依照本法规定缴纳车辆购置税。

除了上述这几类,其他车辆无须缴纳车辆购置税。

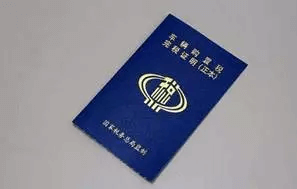

03、涉税信息电子化,走遍天下都不怕

车辆购置税最新管理规定中明确了车辆购置税完税或者免税信息电子化,全面废止有关纸质完税证明的规定。税务机关和公安交管部门之间实现电子车辆购置税完税或者免税信息传输,并减少了认证手续。

小蓝本本不用带,省心省力上牌去。

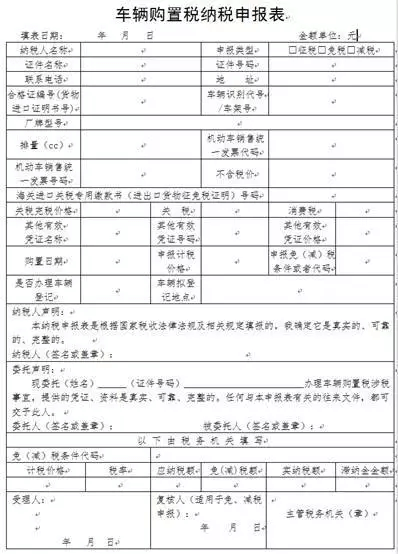

04、资料一共就三样,轻轻松松把税缴

明确税务机关能够通过政府信息共享获取相关资料信息的,纳税人不再提供资料原件或复印件。

纳税人办理应税车辆纳税申报时,须提供这三样材料:

1. 当如实填报的《车辆购置税纳税申报表》;

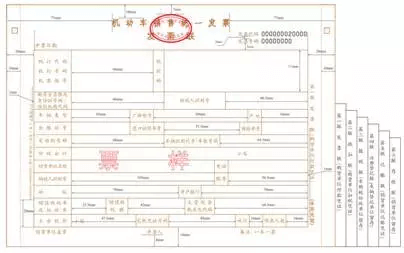

2. 车辆合格证明;

3. 车辆相关价格凭证。