出品 《风眼》深度报道组 凤凰网科技 凤凰新闻客户端

作者 孙洪 编辑 于浩

微信编辑 杨倩

用天猫、淘宝购物,用高德地图导航,用优酷视频追剧,用饿了么点餐,用支付宝付款,入住“盒区房”……阿里巴巴正在承包人们日常生活的方方面面,俨然已经成为国人消费的日常代名词。

5月15日晚间,阿里巴巴集团发布了2019财年第四季度及全年未经审计财报,多项数据高于市场预期。

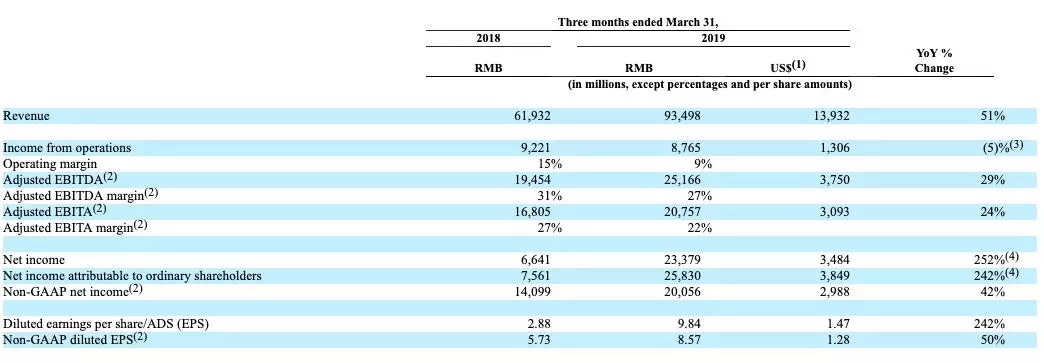

财报显示,截止3月31日,按照美国通用会计准则(GAAP)计算,阿里巴巴集团2019财年收入达3768.44亿元人民币,第四财季营收为934.98亿元人民币,同比增长51%;归属于普通股股东的净利润为258.3亿元。

与此同时,在全年及季度营收同比均取得增长的情况下,阿里电商过去一年的新增用户超过1亿,其中77%来自下沉市场。财报显示,截至2019年3月底,淘宝天猫移动月度活跃用户达到7.21亿,比去年同期和上一季度分别上涨1.04亿和2200万。

值得注意的是,经常被放在一起对比的腾讯,也在同一天发布了其新一季度财报,这是阿里和腾讯上市后第一次同一天发布财报数据,双方在营收与净利润两方面各有所长。在营收增幅方面,阿里以51%高于腾讯的17%。整体上,阿里2019财年的各项数据增长超过了此前市场的预期,受此利好消息影响,阿里在盘前交易中股价一度上涨4.7%。

然而,细心的人还是能够注意到,阿里核心业务电商之外,其他业务的情况并不十分乐观,尤其是数字媒体与娱乐板块,仍然给阿里财报计入亏损。并且,在未来一段时间内,阿里数字媒体与娱乐板块及创新业务等,仍将继续投入。而这些也将给阿里在核心以外的延展上带来诸多挑战。

营收增长重回50%以上,GMV新目标待考

在营收方面,阿里在2019财年第四季度营收为934.98亿元,增幅同比达到51%,是在上一季度降至41%后,再一次重回50%以上。而且,这也是阿里自2017财年以来,增速保持在50%的又一个季度。

通过对比国内外知名互联网公司财报数据可以发现,腾讯本季营收增速为17%,Facebook增速为26%,谷歌母公司为16.67%,亚马逊增速为17%。就目前已经发布财报的互联网公司当中,阿里的增速处于领先状态。

在利润方面,阿里本季度营业利润为87.65亿元,同比减少5%。根据财报披露,利润减少的主要原因是和解一起美国联邦集体诉讼支出了2.5亿美元。归属于普通股股东的净利润为258.30亿元,净利润为233.79亿元,同比增长252%;不按美国通用会计准则计算,净利润为200.56亿元,同比增长42%。

调整后EBITDA(未计利息、税项、折旧及摊销前的利润)同比增长29%至251.66亿元。核心商务业务调整后EBITDA为274.84亿元,同比增长24%;不按美国通用会计准则计算,基于商城的核心商务业务调整后EBITDA同比增长38%至346.88亿元。

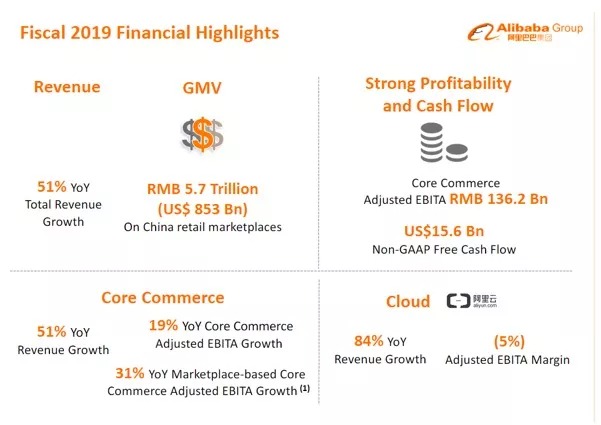

同时,2019财年全年营收的增幅也为51%,达到3768.44亿元。其中,营业利润为570.84亿元,调整后EBITDA同比增长15%至1219.43亿元。归属于普通股股东的净利润为876.00亿元,净利润为802.34亿元;不按美国通用会计准则计算,净利润为934.07亿元,同比增长12%。

在财报数据中可以发现,电商仍是阿里保持增长的第一引擎。阿里2019财年第四季度核心电商营收为788.94亿元,同比增长54%,高于上季度的40%增速。另外,阿里智能云已经成为增速最高业务,对阿里整体营收也有很大裨益。IDC数据显示,阿里云是国内最大的云服务提供商,占据的市场份额超过40%。据了解,2019财年阿里云已经为中国超过一半的A股上市公司提供云服务。

在GMV增长方面,2019财年阿里的中国零售商城成交总额为57270亿元,同比增长19%。其中,天猫实物商品GMV同比增长31%,淘宝实物商品GMV同比增长19%。

在此基础上,阿里还设定了2020年的GMV总增长目标为1万亿美元。按照目前的GMV增速,以及国内电商领域的整体消费趋势来看,对于这一成长目标,则具有一定考验。

用户增长背后,下沉市场的收割仍面“劲敌”

在新一季度及全年财报中,阿里的另一个增长亮点来自于新用户的增长。根据阿里财报可知,中国零售商城年活跃用户达到6.54亿,比截至2018年12月31日的12个月增加1800万。中国零售商城手机端月活跃用户达到7.21亿,比2018年12月增加2200万。

值得关注的是,过去一年里,阿里电商的新增用户数量超过1亿,其中77%来自下沉市场。截至3月底,比去年同期增长1.02亿。

超过七成用户都来自下沉市场,从这一点可以看出,阿里近年来对下沉市场的收割已经初见成效。据凤凰网科技了解,阿里从2017年开始就针对下沉市场推出过一系列举措,其中最让人记忆犹新的就是2018年初以40万年薪招聘广场舞大妈。

当时,电商新兵拼多多在下沉市场的渗透率惊人,超过了此前所有国内电商平台。而这一点也引起了阿里、京东等电商平台的注意,纷纷开始在下沉市场布局。

实际上,能够在数亿级别用户基数的基础上一年内新增过亿用户,对于已经成长多年的阿里系产品来说,并非易事,也足以证明国内消费者对阿里电商业务的依赖。因此,阿里巴巴集团CEO张勇表示:“阿里巴巴正日益成为中国消费者的日常代名词。”

可能是出于对下沉市场的重视,张勇在回答分析师提问时透露阿里会继续对下沉市场加大投入。“我们会继续在这些三四线城市和农村地区中加大投资,获得新用户,我们坚信,这些新用户会融入我们的电子市场,改变生活方式,这些用户会帮助我们扩大市场,这就是我们会继续进行投资的原因。”

不过,换个角度来看,阿里电商业务新增的1亿用户中有7000万以上是下沉市场用户,也可以算作是阿里抢了拼多多超过7000万用户。而根据拼多多此前的数据可以算出,拼多多从阿里电商抢走的用户数量远高于1亿。

阿里和拼多多在实际用户的重叠率上越来越高,也就是说,阿里与拼多多在用户层面的争夺越来越激烈。知名电商分析师李成东表示:“2019年拼多多年活跃用户还要净增长1.5亿到2亿,再下沉新用户已经很难了,所以七八成用户估计只能靠抢淘宝的老用户。”

李成东进一步表示,仅从可挖用户空间来说,拼多多挖淘宝的空间比淘宝挖拼多多的空间要大得多。

也可以说,在用户增量市场空间越来越小的国内电商领域,各家电商平台针对存量市场的厮杀势必会越来越激烈。而且在阿里和拼多多之外,京东以及不断成长的新晋电商平台也在对用户虎视眈眈,阿里在用户增长方面并不能掉以轻心。

电商外多业务亏损,盈利未见时间表

除了整体营收和电商业务的表现,阿里在其云计算业务、数字媒体和娱乐板块,以及创新业务和其他板块等方面的表现也值得关注。尤其是上述多项业务相比于与2018财年,仍然处于亏损状态,个别业务的亏损规模还有一定扩大。

财报显示,云计算2019财年经调整后EBITA亏损为11.58亿元人民币,而2018财年为亏损7.99亿元人民币。虽然云计算业务仍在亏损,但其高速的增长态势,以及在国内云服务市场的份额占比,都表明阿里过去约10年的云布局正在带来看得见的回报。

不过,数字媒体与娱乐板块及创新业务的表现在2019财年要弱于2018财年。根据财报可知,数字媒体与娱乐板块2019财年经调整后EBITA亏损为157.96亿元人民币,2018财年为亏损83.05亿元人民币。在这一业务当中,优酷是其中最主要的部分,而阿里近年来对优酷的扶持力度仍在逐年增加,对于剧集、版权的重视程度也加剧了成本的投入。不可忽略的是,优酷在会员方面也取得了一定增长,但整体与爱奇艺、腾讯相比,仍然有一定的追逐空间。

创新业务方面,2019财年经调整后亏损为59.71亿元人民币,而2018财年为亏损29.96亿元人民币。对此,阿里方面解释称,亏损是由于对天猫精灵等新业务的投资,以及在技术研究和创新方面的投资。

凤凰网科技(id:ifeng_tech)在对阿里巴巴人工智能实验室总经理浅雪的采访中也得知,阿里2019财年对天猫精灵很重视,这一点体现在向来低调的阿里人工智能实验室,为天猫精灵的营销做了很多投入,浅雪也多次为天猫精灵的新品发布站台。

但国内智能音箱市场竞争的日趋激烈,也导致天猫精灵面对的劲敌越拉越多,虽然做到了千万销量,但小米、百度等厂商在智能音箱的投入也成为天猫精灵必须紧张的对手。

在分析师会议上,饿了么等业务也是关注的重点。数据显示,饿了么在一二线城市的市场份额逐渐逼近50%,整个阿里本地生活服务公司也在三线及以下城市进一步扩张。阿里本地生活服务公司总裁王磊宣布,将在全国200个重点城市打造“数字化一条街”。

对于阿里来说,饿了么是其生态建设的一部分。据凤凰网科技(id:ifeng_tech)了解,饿了么在今年4月已经正式加入阿里体系一周年,根据财报可知,阿里从低线城市获得的大量用户,其中就有饿了么的贡献。另外,阿里财报也指出,饿了么可将阿里供给范围从购物扩大到服务。

但问题在于,目前为止饿了么仍然处于亏损状态,而且,对于市场竞争方面,饿了么的力度也越来越大,继2018年中期推出了“夏季战役”后,2018年底又上线“暖冬”计划,不断增加对外卖商家的补贴。而这些都需要阿里给予较大的资金扶持,就可预见的时间范围内,饿了么在用户及份额增长的情况下,亏损也将持续。

总体来看,阿里核心电商业务仍然发挥了稳定剂的作用,但电商之外的业务局限性仍然比较明显,且在短时间内很难有所改变。对于阿里来说,在电商之外的业务上仍存在较大的挑战和隐忧。