一、关税的分类

(一)按征税对象分类:进口关税、出口关税和过境关税。

(二)按征税标准分类:从量税、从价税。此外各国常用的征税标准还有复合税、选择税、滑准税。

(三)按征税性质分类:普通关税、优惠关税和差别关税。

(四)按保护形式和程度分类:关税壁垒和非关税壁垒。

二、关税的完税价格

三、对实付或应付价格的调整

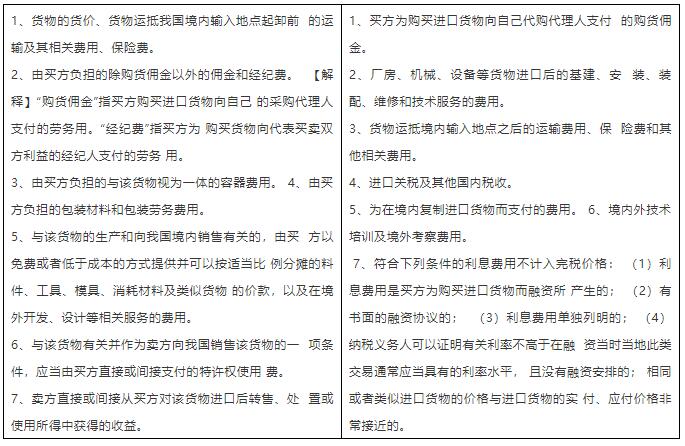

进口货物以成交价格为基础,确定完税价格。成交价格是指买方为购买该货物,并按有关规定调整后的实付或应付价格。

实付或应付价格调整规定如下:

(一)需要计入完税价格的项目

下列费用或者价值未包括在进口货物的实付或者应付价格中,应当计入完税价格:

1.由买方负担的下列费用:

(1)由买方负担的除购货佣金以外的佣金和经纪费;

购货佣金:指买方为购买进口货物向自己的采购代理人支付的劳务费用。

经纪费:指买方为购买进口货物向代表买卖双方利益的经纪人支付的劳务费用,计入完税价格(如卖方佣金)。

(2)由买方负担的与该货物视为一体的容器费用;

(3)由买方负担的包装材料和包装劳务费用。

2.与进口货物的生产和向我国境内销售有关的,由买方以免费或者以低于成本的方式提供,并可以按适当比例分摊的货物或者服务的价值(如在境外进行的为生产进口货物所需的工程设计、技术研究等)。

3.买方需向卖方或者有关方直接或者间接支付的特许权使用费。

4.卖方直接或间接从买方对该货物进口后销售、处置或使用所得中获得的收益。