昨天,多名成都会计同行向二哥诉苦。

税务局果然开始查实2019年4月1日之后开具16%、10%增值税发票的事情了。有朋友还给我发了税务局内部通知,我就不贴上来了。

我把大概意思说一下。

税务局干了什么事情?

税务局提取了2019年4月增值税管理新系统有开具10%和16%发票的纳税人名单和发票数据,然后分发给各基层税务管理员,让税务管理员一一落实为什么开老税率发票?

这个事情很好干,现在什么时代,这个对税务局来说小意思哈,电子底账很清楚,你开了多少票,数据一拉就出来了。

税务局有什么要求?

1、如果是属于开票有误,也就是你开错了,要求你收回全联次开红字发票,然后开正确税率的蓝字发票。

2、如果属于申报有误,比如本身是3月所属期纳税义务,没申报还开老税率发票,则要求你修改对应所属期的申报表。

好吧,该来的始终会来,出来混迟早要还的。

当然,这2种情况你不用担心

1、你4月之后开的原税率发票是因为你之前开的发票发生了符合开具红字发票的情况,然后红字冲销后重新开具的。这种情况属于正常开具情况,不用担心。

2、补票行为,你4月之前产生了增值税纳税义务只是没有开具发票,你也如实的在3月所属期申报了增值税,只是客户没要发票,你没开,4月之后补开发票,这种情况不必担心。属于正常开票情况。

唯一要会被纠正的就是,3月份发生的纳税义务但是未确认申报未开票收入,4月份开了16%,10%发票的。

这种税务局的处理意见很简单,修改对应所属期的申报表。

为什么这几天税务局集中询问,其实我觉得也体现了成都税务的人性化,因为3月所属期的增值税申报还未结束。如果这个时候提醒,纳税还有机会修改申报表而且不会产生滞纳金。

如果3月申报结束了,后面税务局再通知,那么修改申报表如果当期产生了增值税,那么滞纳金系统可是改不了的。

开票有误的如何申报?

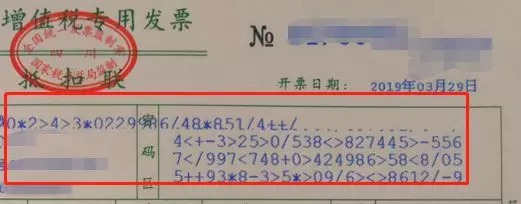

二哥税税念公司2019年3月29日开具了一张发票给客户,还没来得及邮寄出发票,4月2日发现发票密码区由于打印机问题乱码。由于已经跨月,开具有误的发票不能直接作废。

所以只能红字冲销。

由于3月销售的商品适用了16%的税率,按照规定,开票有误需要重新开具发票的情况也是按原适用税率开红字,然后再重新开具正确的蓝字发票,二哥税税念公司这种情况,只是因为发票打印问题,重新开具的蓝字发票也适用16%的税率。

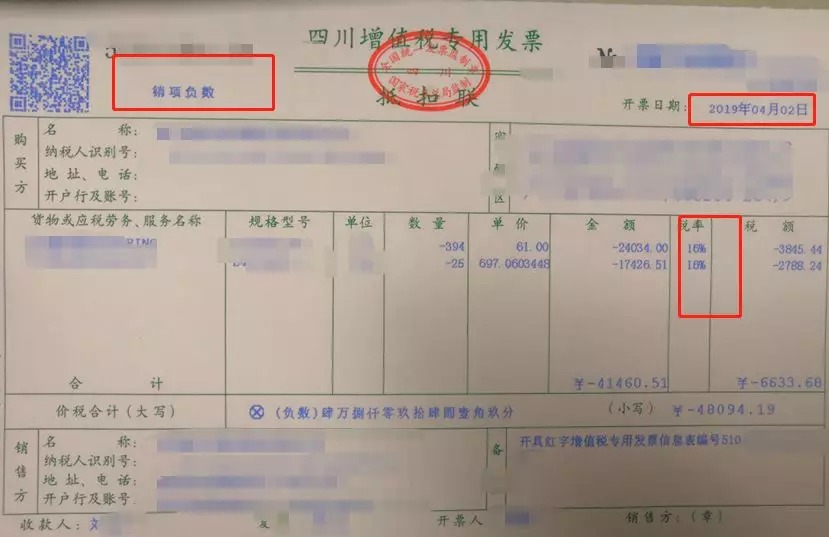

所以,二哥税税念公司做为销售方直接在开票系统进行了红字通知单申请并开具了红字发票,同时开具了正确的蓝字发票。

好了,新开具的蓝字发票直接邮寄给客户,这种情况下,客户取得4月1日后开具的16%的发票,并不影响其认证抵扣。

那么,二哥税税念公司在次月,也就是5月申报4月增值税时候,如何对这项业务进行申报呢?

毕竟按照国家税务总局公告2019年第15号规定,从5月1日开始,增值税纳税申报表格式就发生了变化,再也没有16%、10%栏次了,那么二哥税税念公司4月具的16%的蓝字发票和红字发票如何填列?

当然有办法!

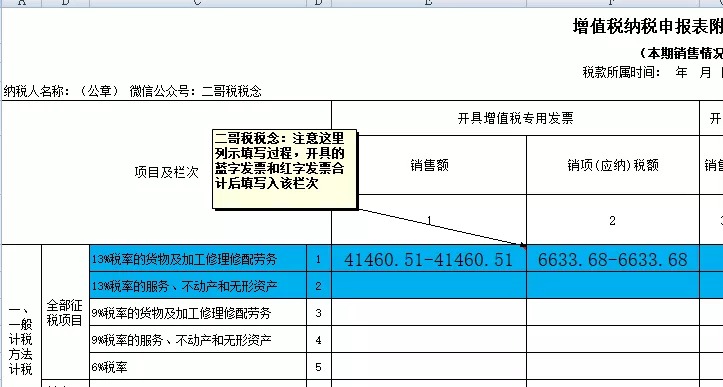

15号文规定纳税人申报适用16%、10%的原增值税税率应税项目时,按照申报表调整前后的对应关系,分别填写相关栏次。

所以,假设二哥税税念公司4月除了上述发票之外没有再开具其他发票,那么5月申报时候,申报表应该如下图填写。

这样填写虽然销售额*税率不等于销项税额,但是这并不会影响申报比对,因为销项比对这块的比对规则是,当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

此案例中,开具金额、税额合计都是0,申报的销售额和税额也是0,符合规则

做未开票收入后又补票的如何申报?

二哥税税念公司销售货物方式是赊销方式,按规定,采取赊销和分期收款方式销售货物,为书面合同约定的收款日期的当天,无书面合同的或者书面合同没有约定收款日期的,为货物发出的当天。

由于二哥税税念公司并未在合同中规定具体收款日期,所以公司一直的政策都是以发货当天为纳税义务时间。

由于最后一天的发货情况只有次月1日才能完整的统计出来,所以最后一天的数据,二哥税税念公司并没有及时在3月31日前开具出16%的发票。

所以,该项纳税义务发生在4月1日之前,而4月1日之前并未开具发票。这种情况补开发票,应该按照16%原适用税率补开,所以公司开具了这张16%的发票。

这里需要注意:

既然4月开具16%的发票,要么是开错税率,要么就是变相承认了该业务纳税义务时间为税率调整之前发生的,也就是其纳税义务时间为4月之前,那么如果3月申报表没有体现这笔收入的申报情况,那么就肯定不合理,会被要求修改申报表。

应对措施:

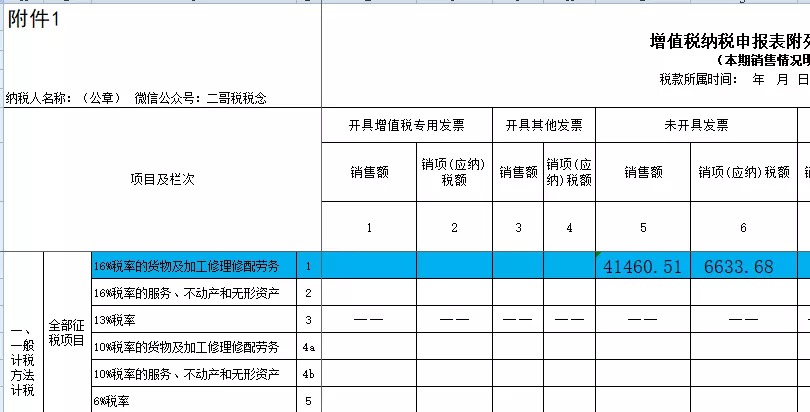

如果4月申报期之前发现这种情况,请在申报3月增值税时候将其列入未开票项目进行申报。

比如二哥税税念公司的这张发票,需要在4月申报填写3月申报表时候将其填入。

注意:由于4月申报时候增值税申报表还是旧表,新表5月1日开始实行。

销项比对这块的比对规则是,当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

此填写案例中,开具金额、税额合计都是0,申报的销售额和税额比开发票金额和税额大,符合规则。

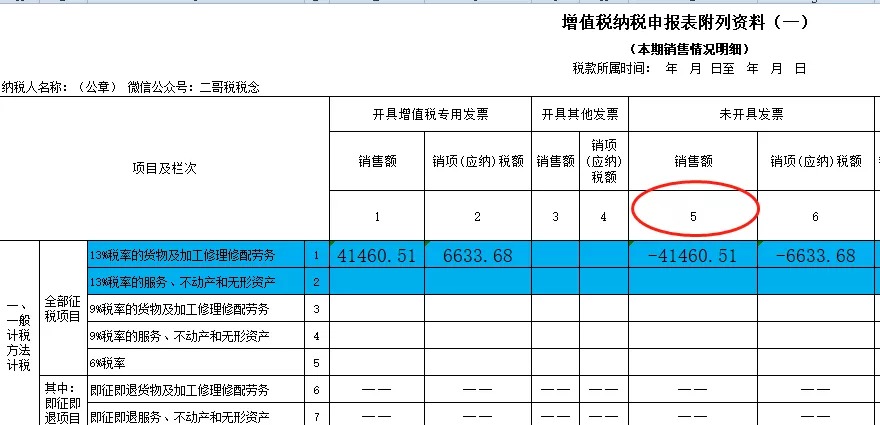

5月申报期的时候再进行未开具发票负数申报。

注意,5月1日开始是新的申报表,同时16%的部分对应填写到13%的栏次中去。

销项比对这块的比对规则是,当期开具发票(不包含不征税发票)的金额、税额合计数应小于或者等于当期申报的销售额、税额合计数。

此填写案例中,开具金额、税额不为0,申报的销售额和税额为0且小于开具金额和税额,所以无法通过比对。

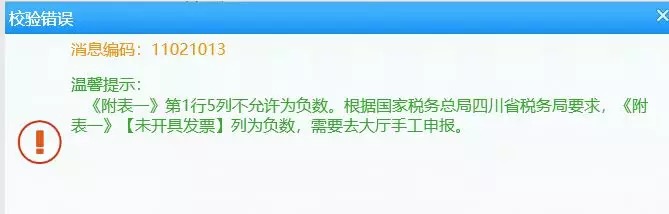

对于这种情况,需要提供资料经过税务局核实后通过申报并清卡解锁即可。

特别注意,两个凡是!

凡是纳税义务发生时间在3月31日(含)之前的,一律适用原税率(16%、10%)计税,并按照原税率开具发票。

凡是纳税义务发生时间在4月1日(含)之后的,则适用调整后的新税率(13%、9%)计税,按照新税率开具发票。