1:海关进口增值税专用缴款书是什么?

海关进口增值税专用缴款书是一种增值税扣税凭证,增值税扣税凭证,是指纳税人购进货物、加工修理修配劳务、服务、无形资产或者不动产时取得或开具的记载所支付或者负担的增值税额,并据此从销项税额中抵扣进项税额的凭证。

很多纳税人平时接触到最多的扣税凭证就是增值税专用发票,而对于海关进口增值税专用缴款书还是比较陌生。

根据现行政策规定,增值税一般纳税人(以下简称纳税人)真实进口货物,从海关取得海关进口增值税专用缴款书(以下简称海关缴款书),可以按照规定抵扣增值税税款。海关缴款书实行“先比对后抵扣”管理办法,对稽核比对结果相符的,纳税人方可申报抵扣。

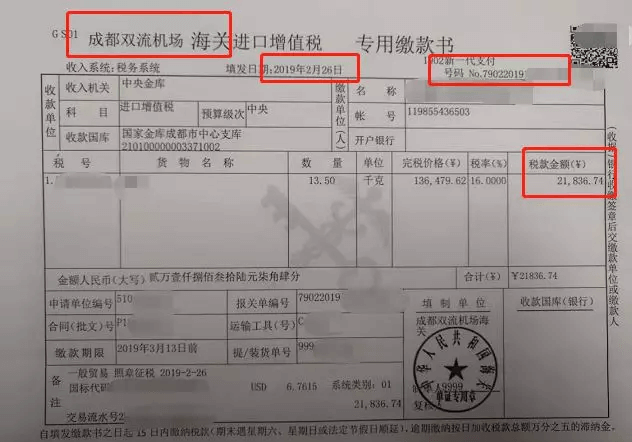

下面这张就是海关打印的纸质海关进口增值税专用缴款书。

为优化口岸营商环境,进一步降低企业通关成本,海关总署海关总署公告2018年第169号决定自2018年11月19日起,全面推广《海关专用缴款书》企业自行打印改革。

进出口企业、单位,以海关电子缴税方式缴纳税款后,可以通过“互联+海关”一体化网上办事平台(//online.customs.gov.cn)或国际贸易“单一窗口”标准版(https://www.singlewindow.cn)下载电子《海关专用缴款书》;

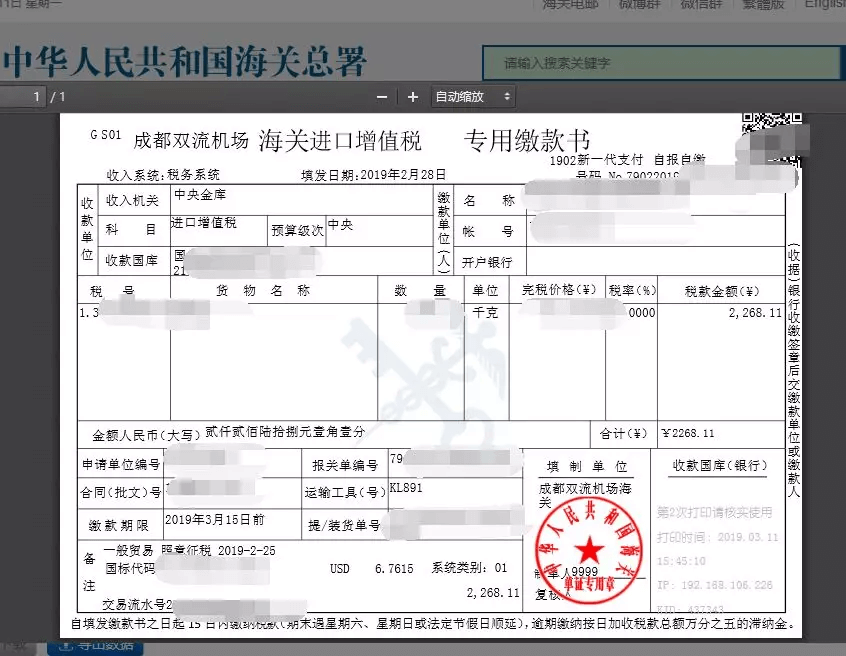

如下图:

自行打印的版式化《海关专用缴款书》与海关打印的纸质《海关专用缴款书》同等效力。

好了,实质就是电子化了,企业申报缴税后可以自行打印缴款书,电子缴款书一不会丢失,系统都可以查询,就像电子发票一样,不会丢失。

二高效快捷,海关报关、自行缴税,等货物放行后,就可以自行打印税单,节省了时间成本和人力成本。

三不会模糊不清,不会像海关打印的,难免有时候票面因为打印机原因模糊,导致录入错误。

2:具体如何登陆打印?

//online.customs.gov.cn进入

在我要查找到电子税单

输入IC卡密码登录,根据查询方式找到相应的税单

点击打印即可。

3:海关进口增值税专用缴款书抵扣期限?

国家税务总局2017年第11号公告《国家税务总局关于进一步明确营改增有关征管问题的公告》作出新的规定增值税一般纳税人取得的2017年7月1日及以后开具的海关进口增值税专用缴款书,应自开具之日起360日内向主管国税机关报送《海关完税凭证抵扣清单》,申请稽核比对。7月1日之前开具的还是为180天。

4:海关进口增值税专用缴款书如何报送比对

取得专用缴款书后如何抵扣?需要认证吗?答案是不需要的,我们需要的是采集申报,稽核通过后可以在通过当期申报抵扣。

说的通俗一点,就是我们需要把专用缴款书的相关信息录入到采集申报软件上,点击申报,数据发送到税务局,通过稽核后,税务局会反馈信息给你,你收到这个信息就可以在当期进行申报抵扣了。

说到采集,我们大部分是手动输入信息,当然有钱的可以买个三方服务软件从电子口岸去导。那如果是手动收入,我们就要去看缴款书的信息。

目前一般采取网络采集信息报送方式,当然也有单机采集后上门报送的方式。

申报软件采集

注:不同省份,使用的采集软件不一样,具体咨询当地税务机关。这里以四川省为例。

1、登陆网上申报系统(橘子财税服务平台)

2、点击纳税申报

3、点击海关完税,凭证上传,按照专用缴款书的信息录入。

4、如图就是需要填写的信息内容

有五处信息需要采集,分别是专用缴款书号码,进口口岸代码、进口口岸名称、填发日期、税款。

如下图是一张专用缴款书,需要采集的五处信息都可以从票面找到并手工录入。

5:具体怎么填写

(1)专用缴款书号码:必须和缴款书右上角的号码一致,大小写一致,-/等符号一致。

缴款书号码为22位,1-18位为对应的进口报关单的报关单号码;第19位为征税标志。-代表正常征税。

(2)进口口岸代码:等于进口缴款书号码的前四位。比如本图的前四位就填写7902

(3)进口口岸名称:一般填写左上角地址+海关,比如本张就填写:成都双流机场海关,这个数据不参与比对。

(4)填发日期:填写缴款书上的日期

海关进口增值税专用缴款书在采集数据比对时,该填发日期应注意按“xxxx-xx-xx”即4位年2位月2位日这个日期格式采集,不要直接按缴款书上显示的日期格式。

注意:海关缴款书的开具日期,填开之日的次日起15天内缴纳税款,超过15天期限的,自期限届满之日起按日加收税款的万分之五的滞纳金。如果期限届满之日为周六周日或法定节假日的,顺延到第一个工作日

(5)税款:填写缴款书上的合计金额

6、如果还有就添加行继续填写,如果没有就保存-校验-提交

7、提交后可以点击查看明细,比对一般是一天后可以看结果。出结果之前查询状态如下:

比对类型和稽核结果分别是未比对和留待继续比。

8、一般隔一天去查询,会出结果,是否相符都有结论

上图就是相符的情况,这种就是通过比对,下月申报期可以填写进增值税申报表申报进项税。

申报稽核通过后,次月申报时候直接将税额填写在申报表附表2第5栏。

9、次月申报时候可以查询抵扣总数,将通知书打印出来作为申报附件。

单机采集软件

也可以用单机版的采集软件,如图,录入信息后导出数据电文报送到税务局进行比对。这种现在基本没人用了,除非遇到特殊情况,比如金三网络升级,无法通过网上申报的时候。

6:比对不符的海关进口增值税专用缴款书怎么处理?

对于稽核比对结果为不符、缺联的海关缴款书,纳税人应于产生稽核结果的180日内,持海关缴款书原件向主管税务机关申请数据修改或者核对,逾期的其进项税额不予抵扣。

属于纳税人数据采集错误的,数据修改后再次进行稽核比对;不属于数据采集错误的,纳税人可向主管税务机关申请数据核对。

具体资料需要向税务局提交异常海关缴款书数据核对申请书(加盖公章)和海关缴款书原件

主管税务机关会同海关进行核查。经核查,海关缴款书票面信息与纳税人实际进口货物业务一致的,纳税人应在收到主管税务机关书面通知的次月申报期内申报抵扣,逾期的其进项税额不予抵扣。

7:双抬头海关进口增值税缴款书谁抵扣?

国税发[1996]32号《国家税务总局关于加强进口环节增值税专用缴款书抵扣税款管理的通知》规定:一、对海关代征进口环节增值税开据的增值税专用缴款书上标明有两个单位名称,即既有代理进口单位名称,又有委托进口单位名称的,只准予其中取得专用缴款书原件的一个单位抵扣税款。二、申报抵扣税款的委托进口单位,必须提供相应的海关代征增值税专用缴款书原件、委托代理合同及付款凭证,否则,不予抵扣进项税款。

8:海关进口增值税缴款书出现滞留怎么办?

稽核比对结果为“滞留”状态。滞留,是指纳税人申请稽核的海关缴款书在规定的稽核期内系统中暂无相对应的海关已核销海关缴款书号码。滞留状态的海关缴款书仍将继续参与稽核比对,并非比对结果异常。

如纳税人上传的海关缴款书显示为“滞留”状态,可在上传所属期内隔一段时间刷新看看稽核明细查询最新结果。

9:海关进口增值税缴款书丢失怎么办?

据《国家税务总局关于调整增值税扣税凭证抵扣期限有关问题的通知》(国税函〔2009〕617号)第四条规定,增值税一般纳税人丢失海关缴款书,应按照本通知第二条规定期限内,凭报关地海关出具的相关已完税证明,向主管税务机关提出抵扣申请。主管税务机关受理申请后,应当进行审核,并将纳税人提供的海关缴款书电子数据纳入稽核系统进行比对。稽核比对无误后,方可允许计算进项税额抵扣。

当然在缴款书无纸化的今天,其实再也不用担心我把海关缴款书丢失了,丢失了我登录系统再打印一张就行了。

本文来源:微信订阅号“二哥税税年”,本文已获权转载。