小时候幻想长大开奔驰,长大了才知道奔驰漏油,小时候以为女孩只能坐在宝马里哭,现在才知道坐在奔驰车盖也能哭。

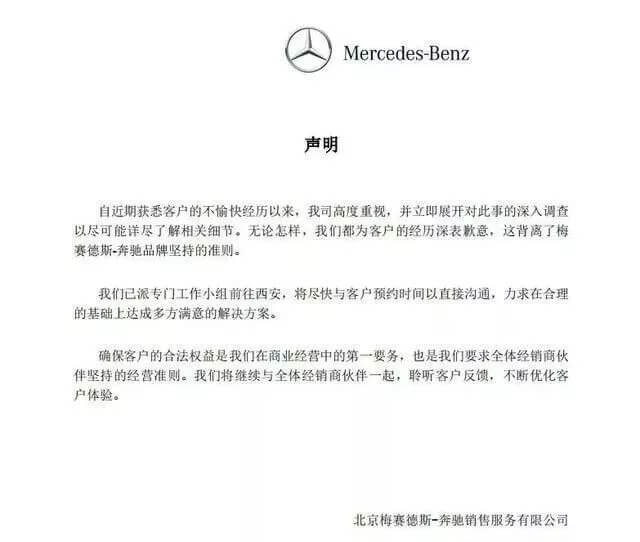

奔驰女车主事件最近的讨论度非常之广,奔驰官方于13日就漏油事件道歉:

但是,现在事件的发展方向显然不仅仅是漏油问题了!税务部门下场调查税务问题了!

奔驰女车主披露的“金融服务费”

牵出税务问题!

4月9日,陕西西安一则女车主坐在奔驰车顶维权控诉的视频引发关注,抖音微博均被刷屏。西安奔驰漏机油维权事件火了。

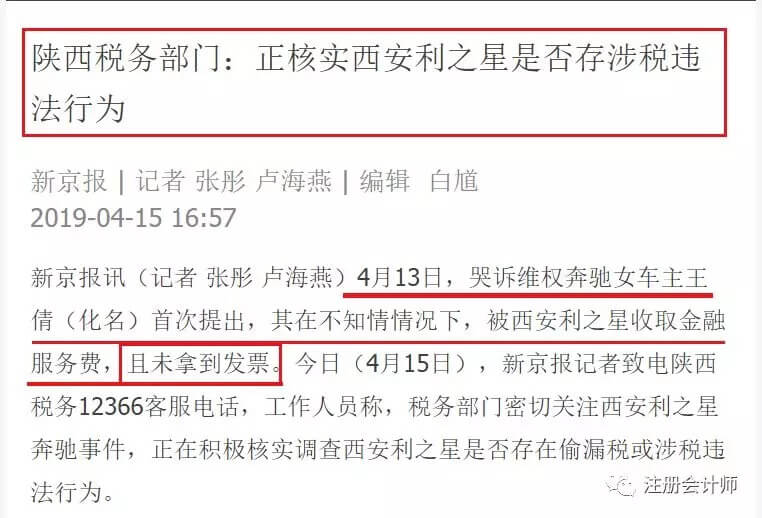

而在4月13日,根据新京报的消息:奔驰女车主首次提出,其在不知情情况下,被西安利之星收取金融服务费,且未拿到发票。

陕西税务部门目前介入到西安利之星奔驰事件,正在积极核实调查西安利之星是否存在偷漏税或涉税违法行为。

当询问奔驰女车主被西安利之星4S店收取一笔金融服务费而没有开发票的行为是否符合规定,工作人员称:西安利之星如果确实提供了增值税应税行为,就需要开具责任税发票。“若西安利之星已经进行未(开)票收入申报,那也算申报了,只是没有发票。

从网上披露的奔驰女车主与4s店谈话录音中得知以下信息:

1、女车主支付了15000元金融服务费;

2、费用走的是个人账户;

3、收取此费用后只开具了收据,没有开具发票。

就在老师编辑这篇文章的时候,看到最新的消息:税务机关已进入现场,对所有收据进行核实。

购车金融服务费是否涉及偷税漏税

其实,最让老师佩服奔驰车主的是,她提出的诉求逻辑清晰,有理有据,直指核心问题:都说金融服务费是行业潜规则,不开票、使用私人账户收款,那么购车金融服务费是否合理?购车金融服务费没有发票是否存在税务问题?

这个问题就与我们的业务相关了,我想很多会计和税务从业人员应该就有发言权了。

根据《中华人民共和国发票管理办法》第十九条:

销售商品、提供服务以及从事其他经营活动的单位和个人,对外发生经营业务收取款项,收款方应当向付款方开具发票;特殊情况下,由付款方向收款方开具发票。

税务发票是审计机关、税务机关执法检查的重要依据,更是个人或单位缴纳税费的凭证,不开具发票是违法行为。

但是西安利之星4S店用私人账户收取了车主一万五千元的金融服务费之后,仅开具了一张收款收据。

这种行为是否会涉及严重的偷逃税行为呢?

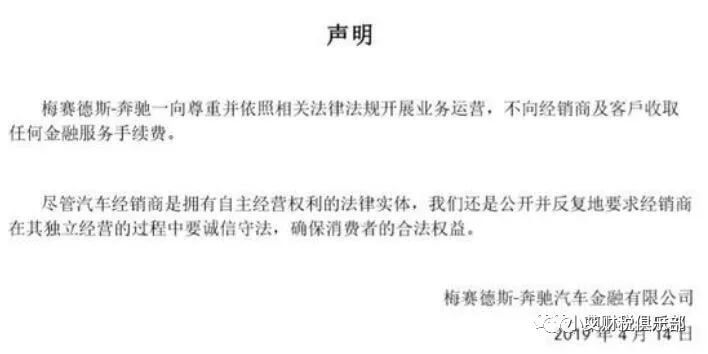

随后14日,奔驰汽车金融有限公司发表声明:不收取任何金融服务费。那么这笔金融服务费,进了谁的腰包,如果交税的话,又是多少呢?

目前还在调查之中,尚不能确定是否构成偷漏税,因为在未开具发票的情况下,不排除当事人已经进行了申报(当然概率并不高)。但是即使是这样,只要确实发生增值税应税销售行为,并不能免除西安这家汽车4S店的开票义务。

一图看懂坑爹的金融服务费↓↓↓

图片来自财经连环话

随着此次事件的不断发酵,这家4s店不但要面对舆论压力,还会受到市场监督部门、工商局的调查、监督,而且还必须经由税务机关调查偷税漏税的行为。

不管是西安的这家4s店在店大欺客,还是奔驰在店大欺客,但此次事件也都表明了广大消费者维权意识的崛起,消费者群体意识的上升。

这些转账方式,千万别用了!

在此事件没有进一步信息前,不好定性评价。但个人账户转账避税,一直仍是很多企业的“潜规则”!

对于我们从事会计和税务工作者来说,在日常的工作中必须要注意的,有些企业还是想靠私人企业来避税,这种方式不可取,因为一旦查到,后果很严重!

一、何为对公?何为对私?

公对公转账有同行转账和跨行转账之分,同行之间转账一般是即时到账,跨行转账则会有所延迟,需要对方提供收款单位名称、收款单位账号、收款单位开户银行名称,并开具“货物、劳务及应税服务流”(合同)、“资金流”(付款)、“发票流”(开票)三流一致的增值税专用发票。

二、对公账户的作用

1、开发票、扣税需要对公账户,这也是最重要的规定

2、公司间交易往来需要对公账户转款

3、进出口贸易行业,需要首先要办理对公账户才能办理进出口经营权

4、办理社保、住房公积金都需要对公账户

三、对私账户的规定

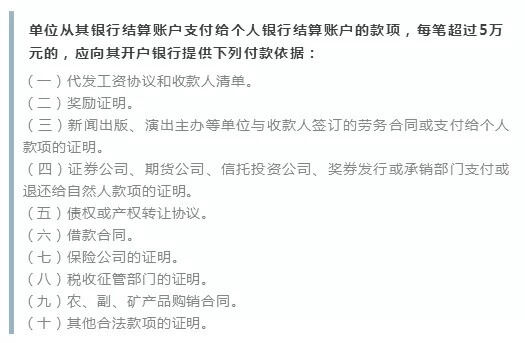

原则上说,一般的公司账户是不可以转账到个人账户的,银行对此也有规定:通过网上银行可以给支付个人,但是需提供相关资料,否则银行有权拒绝处理。

以工商银行具体规定为例:

有人问:既然对私转账有这么多规定,为什么还是有很多公司经常出现公司账户往法人个人账户转私帐的情况呢?

原因很简单——避税!

前几年,在网上发票勾选认证平台还没有开通、金三税系统还没有上线的时候,对私转账的行为尤其猖獗,就是因为当时涉及范围广排查难度高,加之监管体系还尚未成熟,不少企业通过这种方式,货款不走公章、不开票、不上账,以此偷逃税款。

但如今,公对私、私对公的这种走账形式已经成为了税务严查的重点,不管是公司账户还是个人账户,一旦被银行检测到资金流向异常,就很有可能会税务机关盯上。

四、公对私转账,风险有哪些?

1、挪用公款

公司账户的资金往来一般是摆在明面上有据可查的,而若是转到老板的私人账户,就难以区分到底款项是公用还是私用的,前段时间某公司财务人员挪用巨额公款打赏平台主播的案子还历历在目。

根据法律规定,公司的资金必须要收到监管,不可挪做私用,一旦发现有挪用公款的行为,严重的会被定罪入刑!

2、偷税漏税

都知道财务做账一定是要有原始凭证的,而很多通过个人账户转出去的款项账面不透明,没有依法的纳税凭证,很有可能不会提供增值税发票,这就有偷税漏税的嫌疑了,一旦被查,企业将会面临巨额补税惩罚。

3、洗钱嫌疑

一旦个人账户大额收款累积次数过多,就会被银行列为重点监控对象,排查是否存在洗钱的可能。注意,会被列入重点监控的不仅仅是金额大,而且是一年内收款次数多的对象,并不是所以大额交易都会被监控。

根据大额支付交易的规定:个人银行结算账户之间以及个人银行结算账户与单位银行结算账户之间金额20万元以上的款项划转属于大额交易,个人银行结算账户短期内累计100万元以上现金收付属于可疑交易。

案例:我公司有一笔货款是客户以个人的名义打到老板私人账户的,老板又从私人账户上打到对公账户,后来客户又从公司账户将这笔款打入我公司对公账户,要求将以前的那笔货款退回他个人的账户。

这样一来,必须从我公司对公账户将这笔款打入老板个人账户,再从老板个人账户将这笔款打入客户个人账户,可以这样做吗?

要是你,你会怎么做?最为安全的做法就是哪里来的回哪里去,将款项原路退回。

金三启用以来,已经有很多企业因为历史资金流水不明,被系统通过税务申报的数据排查出了问题,有虚开发票用来抵税的,也有压根没有入账的不明收支,都被要求补缴税款几十上百万,不补?就等着税局的人上门来搬账本吧!

再次提醒老板和财务:公司的业务往来一定要按照规定走公帐,千万不要抱有侥幸心理想着走私账偷逃税款,俗话说得好:常在河边走,哪有不湿鞋。