出租房屋逃税

房东被判刑9个月,罚款2万

河南省驻马店市中级人民法院刑事裁定书

(2019)豫17刑终68号

原判认定:2010年至2015年期间,被告人王巧玉将其租赁的遂平县银丰棉花有限公司营业楼的第一、二层房屋,分别转租给了郭某、遂平县恒隆家具城建设路分店、遂平县恒生村镇银行股份有限公司,在此期间,除遂平县恒生村镇银行股份有限公司以王巧玉的名义缴纳各项税款共184133元外,被告人王巧玉没有申报纳税。遂平县地方税务局于2016年4月26日向被告人王巧玉下达了《责令限期改正通知书》,责令其于2016年4月28日前办理有关纳税事宜,期限届满后,被告人王巧玉依然没有缴纳税款。被告人王巧玉2010年逃避缴纳税款37857元,占应纳税额的100%;2011年逃避缴纳税款41898.2元,占应纳税额的100%;2012年逃避缴纳税款84032.2元,占应纳税额的74%;2013年逃避缴纳税款108577元,占应纳税额的79%;2014年逃避缴纳税款108577元,占应纳税额的79%;2015年缴纳税款95768元,以上共计逃避缴纳税款361843.4元,在纳税年度中逃税数额占应纳税额的最高比例为100%。遂平县公安局对本案立案侦查后,被告人王巧玉分别于2016年8月26日、2016年9月21日、2017年4月17日向遂平县地方税务局补缴税费及滞纳金共计472584.86元。

河南省遂平县人民法院判决认为,被告人王巧玉不申报纳税,逃避纳税共计361843.4元,数额较大,且纳税年度中逃税数额占应纳税额的最高比例为100%,其行为已构成逃税罪。王巧玉主动到公安机关说明情况,并如实供述自己的犯罪事实,且当庭表示认罪,可认定为自首,依法可从轻处罚;王巧玉在公安机关立案后提起公诉前主动缴纳全部税款及滞纳金,且系初犯,认罪态度好,认罪认罚,并主动交纳罚金,可酌情从轻处罚。据此,依照《中华人民共和国刑法》第二百零一条第一、三款、第六十七条第一款、第五十二条之规定,判决:被告人王巧玉犯逃税罪,判处有期徒刑九个月,并处罚金人民币二万元。

审判长 段桂东

审判员 马国中

审判员 刘 辉

二?一九年四月二十二日

书记员 禹建逊

房东注意了!别重蹈覆辙

2019年出租房屋税要这么交

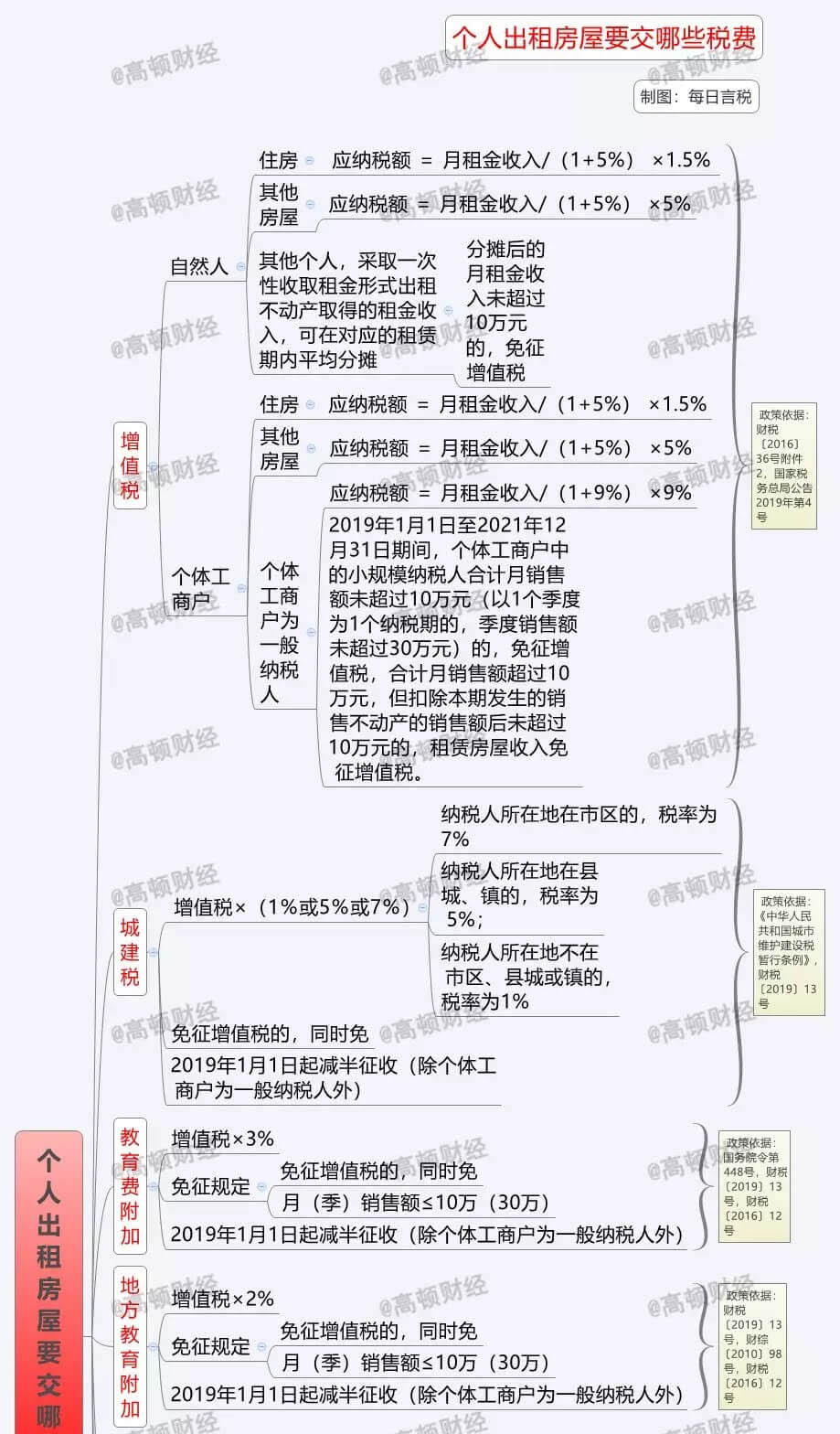

个人出租住房所涉及税种繁多,每个税种的税率、计算方法、征税对象、扣除项目和纳税期限等都有所不同,税政君帮大家整理了一下,共涉及增值税、城市维护建设税、个人所得税、房产税、城镇土地使用税、教育费附加、地方教育附加、印花税等税费!

今天我们就通过思维导图的形式一起来学习一下!

举个例子

税政君有一间位于市区的占地200平米的房屋(非住房)需要出租,这间房出租涉及哪些税费?

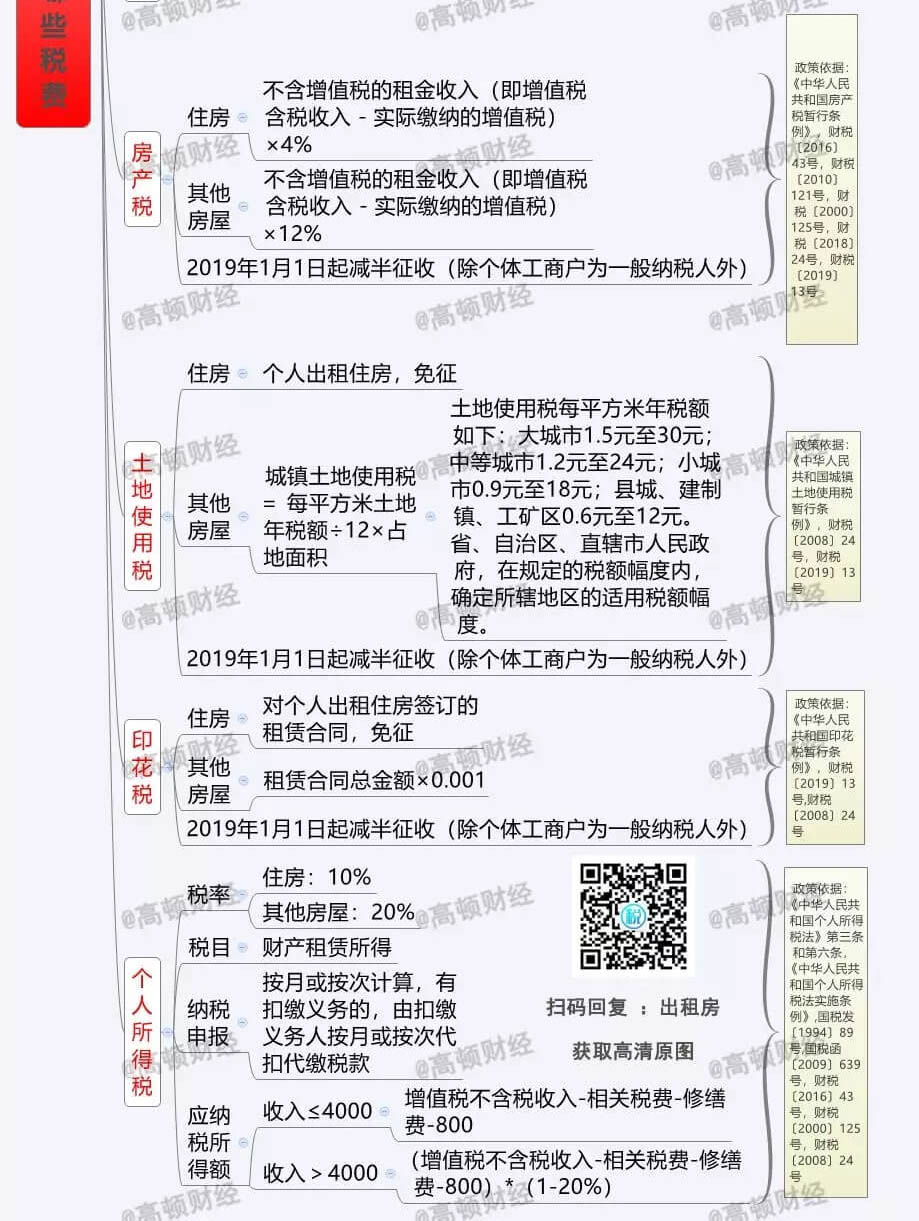

个人出租不动产(非住房)涉及的税费主要有:增值税【征收率为5%,政策依据为《国家税务总局关于发布<纳税人提供不动产经营租赁服务增值税征收管理暂行办法>的公告》(国家税务总局公告2016年第16号)】、城建税、教育费附加及地方教育费附加、土地使用税、印花税、房产税以及个人所得税。此人房屋出租期为1年,年租金为90万元(含增值税价),采用一次性收取租金的方式收取租金,本地区的土地使用税征收标准为8元/平方米,城建税为7%,教育费附加和地方教育费附加合计为5%。

依据法规,此项出租业务的应缴增值税为:90÷(1+5%)×5%=4.285714万元;但根据《国家税务总局关于小规模纳税人免征增值税政策有关征管问题的公告》(国家税务总局公告2019年第4号)四、《中华人民共和国增值税暂行条例实施细则》第九条所称的其他个人,采取一次性收取租金形式出租不动产取得的租金收入,可在对应的租赁期内平均分摊,分摊后的月租金收入未超过10万元的,免征增值税。因此,本例中分摊至各月为90÷12=7.5万元是免征增值税的。相应的,城建税以及教育费附加和地方教育附加等都相应免征。

根据《财政部 税务总局关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号),此项出租业务中的土地使用税、印花税、房产税都可以减半征收。

应纳土地使用税: 200×8×50%=800元

印花税: 900000×0.1%×50%=450元

出租房屋,根据《关于营改增后契税 房产税 土地增值税 个人所得税计税依据问题的通知》(财税〔2016〕43号)的规定:二、房产出租的,计征房产税的租金收入不含增值税。四、……个人出租房屋的个人所得税应税收入不含增值税,计算房屋出租所得可扣除的税费不包括本次出租缴纳的增值税。那么,在计算房产税和个人所得税时,是否从租金中扣除应征的增值税额呢?

下面划重点啦:根据本文第五条:五、免征增值税的,确定计税依据时,成交价格、租金收入、转让房地产取得的收入不扣减增值税额。故在计算房产税和个人所得税时,不得扣减应征而免征的增值税额。

年应纳房产税为:900000×12%×50%=54000元

个人所得税:可以扣除的相关费用(即此项出租业务中缴纳的相关税费)=800+450+54000=55250元

故年应纳个人所得税为:(900000-55250)×(1-20%)×20%=135160元。

从上面这个案例,我们可以看到,在国家大力减税降费的优惠政策下,出租业务省下了不少税费。

2019年,给房东们提个醒,别给自己添麻烦,务必按时、依法纳税!