最近可能大家发现二哥发文后回复都很慢,确实如此。原因嘛,主要是因为家里出了点状况,只能尽力每天保持更文,没法一一回复留言。其实每次出现这种情况,二哥都挺内疚不安的,因为一直以来大家都非常支持我,发广告也不骂我,还帮我点阅读量,推荐好课程,也都相信我,通过我这购买。所以,如果我不能持续给关注我的读者创造价值,还有什么脸面继续存在?

还好家里的事情已经顺利处理完,二哥我又满血回归了,继续给大家分享实操好文,之前一直欠着大家一期即征即退的文章,今天它就来了。

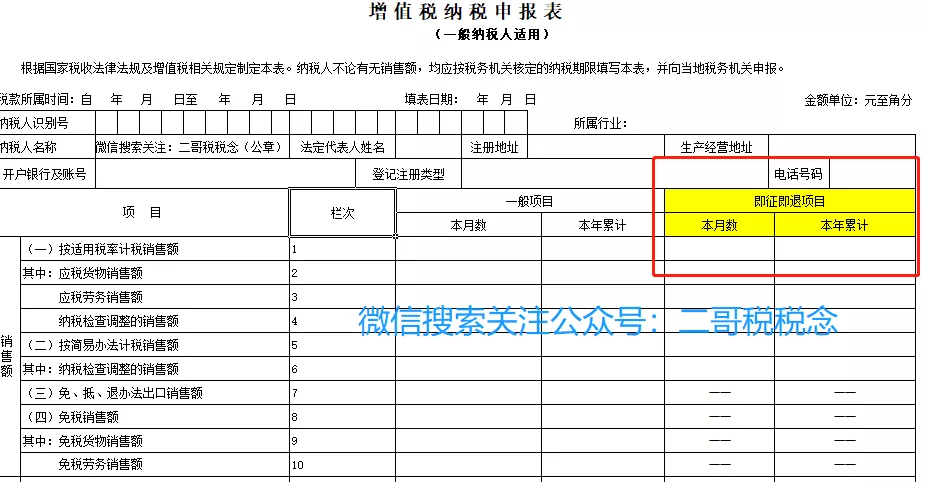

相信大家都注意到了增值税一般纳税人申报表有单独的一栏,叫做即征即退项目,如图所示

很多人可能从来没有填写过这个栏次,也不清楚它到底适用于什么情况?

即征即退是指对按税法规定缴纳的税款,由税务机关在征税时部分或全部退还纳税人的一种税收优惠。

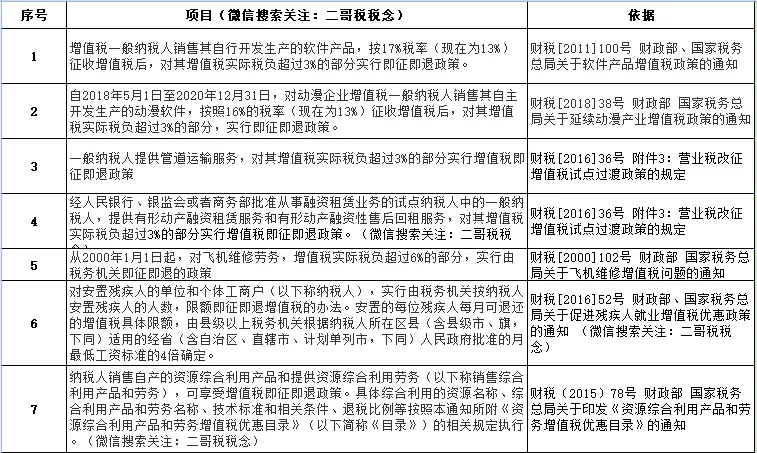

我们平时听的最多的其实就是软件行业的即征即退政策。

财税[2011]100号规定,增值税一般纳税人销售其自行开发生产的软件产品,按17%税率「现为13%」征收增值税后,对其增值税实际税负超过3%的部分实行即征即退政策。

其实,我们目前的享受即征即退的项目不仅仅是开发和生产软件产品,近年来,税局对多个行业、多个领域都出台过即征即退的优惠政策。

1

今天,我们主要以软件行业即征即退为案例,给大家说说如何即征即退如何填写申报表,如何进行账务处理?

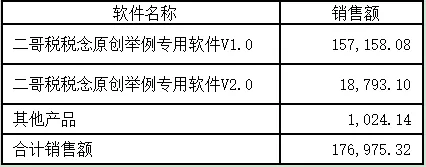

二哥税税念公司是一家软件技术开发公司,其产品包括计算机软件产品、信息系统和嵌入式软件产品。嵌入式软件产品是指嵌入在计算机硬件、机器设备中并随其一并销售,构成计算机硬件、机器设备组成部分的软件产品。

公司两款嵌入式软件产品取得省级软件产业主管部门认可的软件检测机构出具的检测证明材料和著作权行政管理部门颁发的《计算机软件著作权登记证书》。

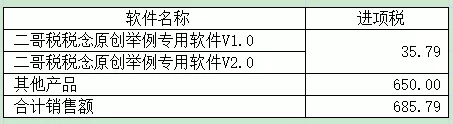

2019年2月,公司销售情况如下,两款嵌入式软件产品销售额分别为157158.08、18793.10,其他销售额为1024.14。

我们知道,按照财税[2011]100号政策规定,嵌入式软件产品增值税即征即退税额是用当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%得出。

而这里嵌入式软件产品销售额是不包括计算机硬件、机器设备销售额的。只有软件部分可以即征即退。

对于二哥税税念公司2月销售嵌入式软件产品销售额和计算机硬件、机器设备销售额分别如下

2

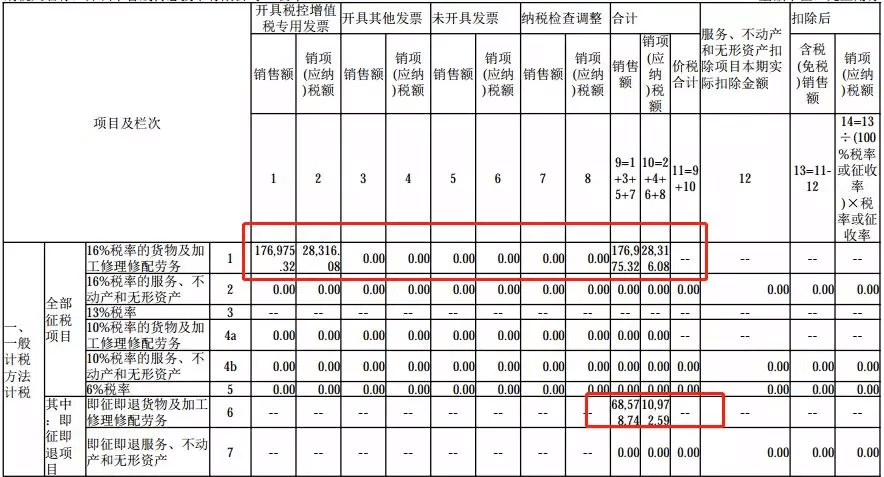

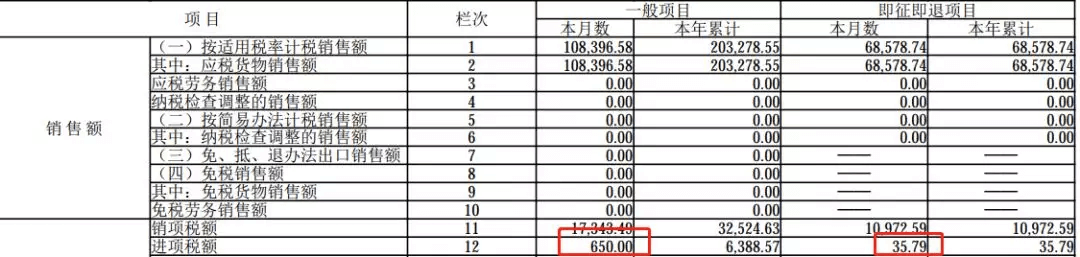

所以,在填写2月增值税申报表的时候,我们就根据销售情况,分别填写一般计税和即征即退的部分,分别列示。

先填写附表一,因为是2月份的销售,所以这里还是16%的申报表格式,我们把总的销售额填写上,即征即退在附表一是其中项目,所以讲嵌入式软件部分的销售额和税额填写到即征即退栏次去。也就是下图中的第6行。

附表1填写完成后,主表会自动讲一般项目和即征即退项目的销售额和销项税分别列示。如图

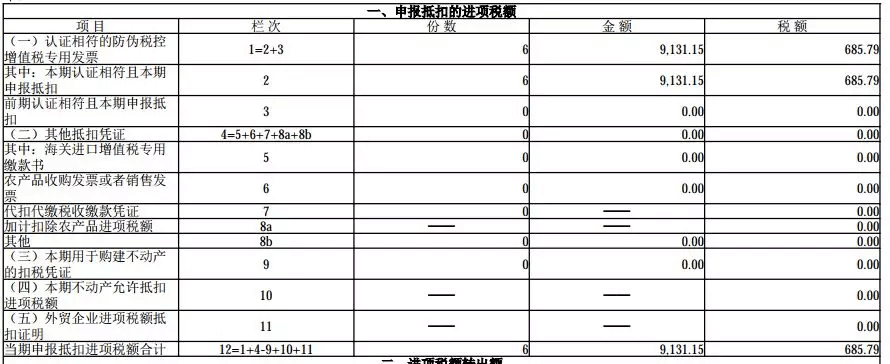

然后我们再看进项税,进项税附表二是不分一般项目和即征即退的,虽然不分,但是我们在日常核算中需要清楚的知道那些是嵌入式软件产品的进项,那些是一般项目的进项税,虽然附表二是全部填写在一起,但是主表上我们需要分开填列,只有这样才能单独计算当期嵌入式软件产品增值税应纳税额。

二哥税税念2月当期共取得685.79的进项税,其中属于即征即退项目的35.79,其他项目650。

附表二填写的时候,只能将全部的进项税填写在一起

而在填写主表时候,我们需要手工讲两部分分开填写。

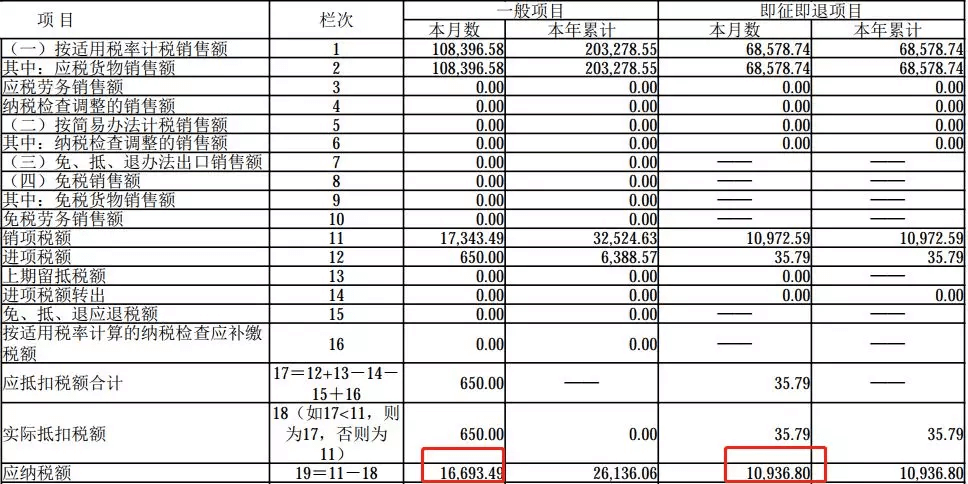

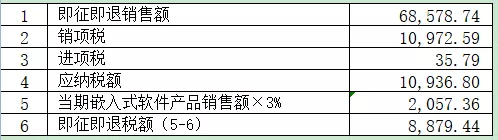

最后,我们就可以分别算出一般项目和即征即退的应纳税额。

实际当期上交税金就是把一般项目和即征即退的相加上交。

那么我们在计算退税额时候就只能采用即征即退栏目的数据。

即征即退税额=当期嵌入式软件产品增值税应纳税额-当期嵌入式软件产品销售额×3%

所以,二哥税税念公司2月可以退税8879.44。

其实即征即退的核心就在于纳税人需要准确的核算即征即退项目的销项税、进项,应纳税额,正常填写申报表申报后,然后再计算应退税额,进项申请退税。

销售部分划分还是相对容易,我们可以分开核算即征即退产品的销售额,而进项部分,能够区分当然最好,如果不能区分,我们可以采取实际成本或销售收入比例确定软件产品应分摊的进项税额。

3

当然,我们实际在申请即征即退的时候,不仅需要计算出应该退的税额,还需要按规定提交相应的资料。

比如:

1、《税务资格备案表》2、省级软件产业主管部门认可的软件检测机构出具的检测证明材料3、著作权行政管理部门颁发的《计算机软件著作权登记证书》4、《退(抵)税申请审批表》5、增值税即征即退申请报告

6、完税费(缴款)凭证原件 和 完税费(缴款)凭证复印件7、增值税申报表

8、财务报表……

当然这个资料各地具体规定有所不同,具体以当地税务局的规定为准。

做账这块,日常核算我们正常记账即可,可以增加辅助项目,从核算上就把即征即退的项目分开。

然后实际发生退税

根据政策计提退税借:其他应收款-增值税退税 8879.44贷:其他收益 8879.44

收到增值税返还借:银行存款 8879.44贷:其他应收款-增值税退税 8879.44

来源:二哥税税念