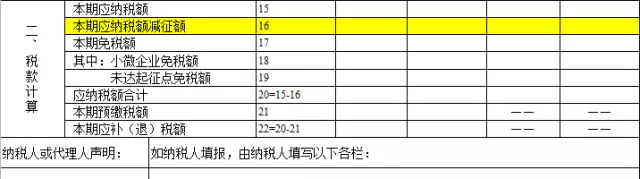

本期应纳税额减征额这栏非常可爱,是干货栏,可以直接从你应纳税额中扣除一坨不用交税,你说可爱不?

那小规模纳税人有哪些情况可以填写这个栏次呢?

1

税控设备费用及技术维护费全额抵减,填写在申报表的16行。

当本期发生额小于或等于第15栏“本期应纳税额”时,按本期实际发生额填入《增值税纳税申报表(小规模纳税人适用)》第16栏“本期应纳税额减征额”抵减当期税额;

当本期发生额大于第15栏“本期应纳税额”时,按本期第15栏“本期应纳税额”的金额填入《增值税纳税申报表(小规模纳税人适用)》第16栏“本期应纳税额减征额”,本期减征额不足抵减部分结转下期继续抵减。

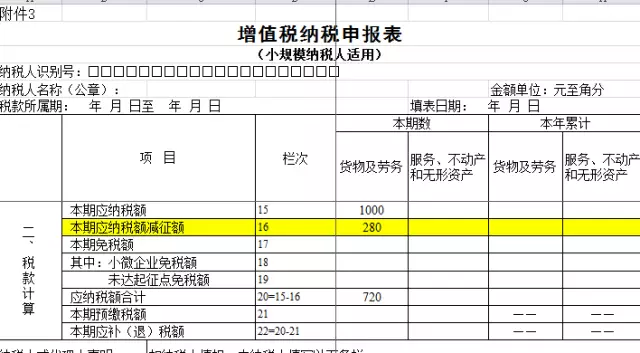

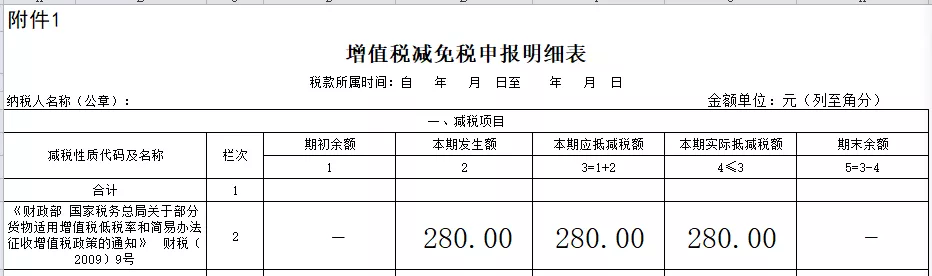

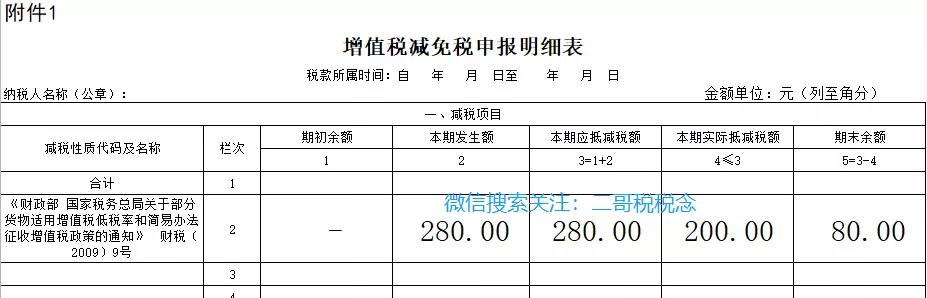

01二哥税税念公司2019年4月缴纳了年维护费280,第二季度当期应纳税额为1000,那么填表如下:

这种情况属于直接一次性抵减完毕了。

分录如下:

缴纳手续费时:

借:管理费用 280

贷:银行存款 280

同时:

借:应交税费—应交增值税 280

贷:管理费用 280

分录依据:财会2016年22号文。

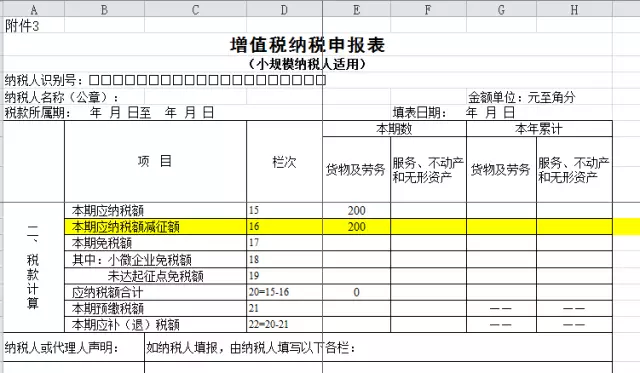

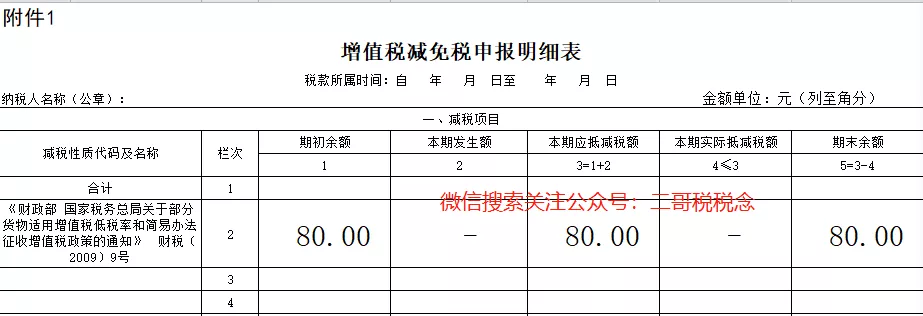

02二哥税税念公司2019年4月缴纳了年维护费280,第二季度当期应纳税额为200,那么填表如下:

只能够在当期抵减200,剩余的80结转下期继续抵减。

缴纳手续费时:

借:管理费用 280

贷:银行存款 280

同时:

借:应交税费—应交增值税 200

贷:管理费用 200

03如果下期仍然没有产生应纳税额,则16行依然不填写数字,只需要在减免税明细表把80结转到期初余额。

直到有了应纳税额,比如再下期应纳税额又是1000,则把最后的80抵减了。

然后做分录:

借:应交税费—应交增值税 80

贷:管理费用 80

2

小规模纳税人销售自己使用过的固定资产减征的1%填写该栏次。

财政部 国家税务总局关于部分货物适用增值税低税率和简易办法征收增值税政策的通知规定小规模纳税人(除其他个人外,下同)销售自己使用过的固定资产,减按2%征收率征收增值税。

国税函[2009]90号规定小规模纳税人销售自己使用过的固定资产,应开具普通发票,不得由税务机关代开增值税专用发票。

国家税务总局2015年90号公告规定纳税人销售自己使用过的固定资产,适用简易办法依照3%征收率减按2%征收增值税政策的,可以放弃减税,按照简易办法依照3%征收率缴纳增值税,并可以开具增值税专用发票。

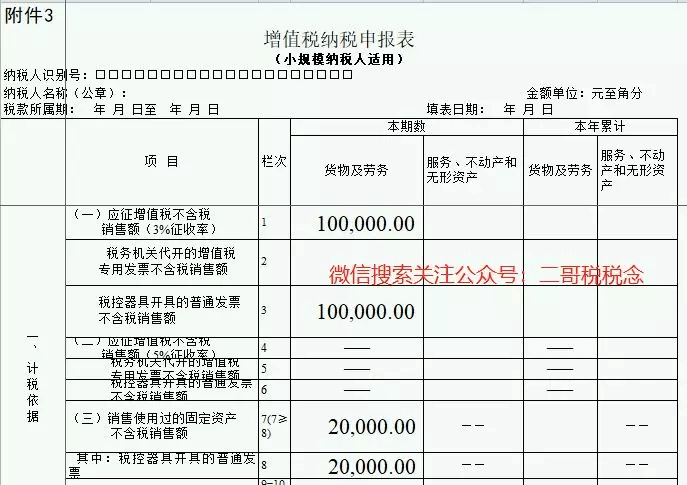

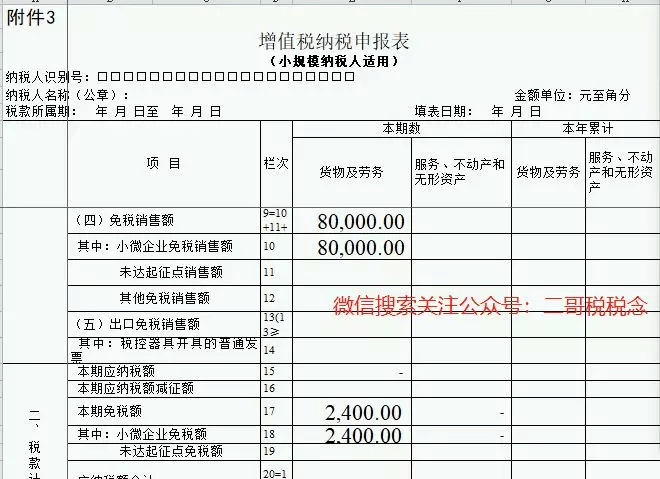

01二哥税税念公司为增值税小规模纳税人,按月申报,2019年8月,增值税应税销售额为8万元,自开普票8万元「不含税」,其中销售自己使用过的固定资产应税销售额为2万元。

这种情况下,月度销售额未超过10万,满足小微企业免征增值税政策,不用使用依照3%征收率减按2%征收增值税政策。

申报表直接这样填写

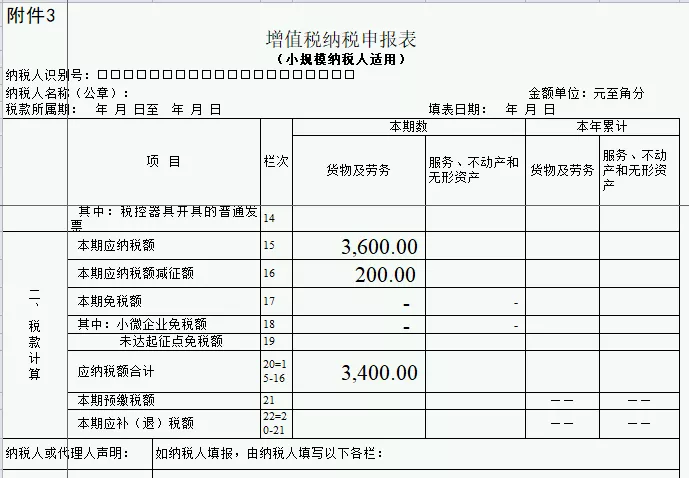

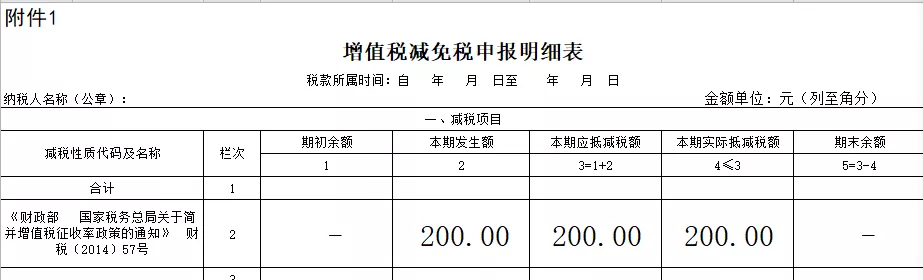

02二哥税税念公司为增值税小规模纳税人,按月申报,2019年8月,增值税应税销售额为12万元,自开普票12万元「不含税」,其中销售自己使用过的固定资产应税销售额为2万元。

这种情况下,该公司超过月度10万小微免税标准,那么应该全额纳税,这个时候销售固定资产部分享受减按2%征收增值税。

来源:二哥税税念