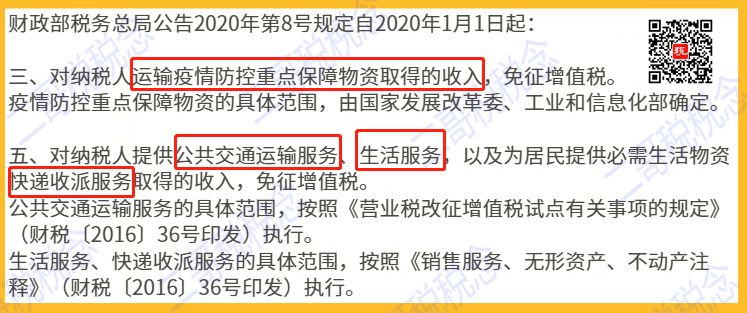

为支持疫情防控,8号公告对纳税人取得的生活服务收入免征增值税。

免征增值税,我们会计人最想知道的就是如何申报?因为我们是战斗在第一线的人,实操就是我们最迫切需要知道的。

免税申报并不是新鲜事,一直以来,增值税对一些特定项目进行免税。比如农业生产者销售自产的农产品等等。

本次疫情期间的免税也是对一些特定的应税行为实施的免税政策。

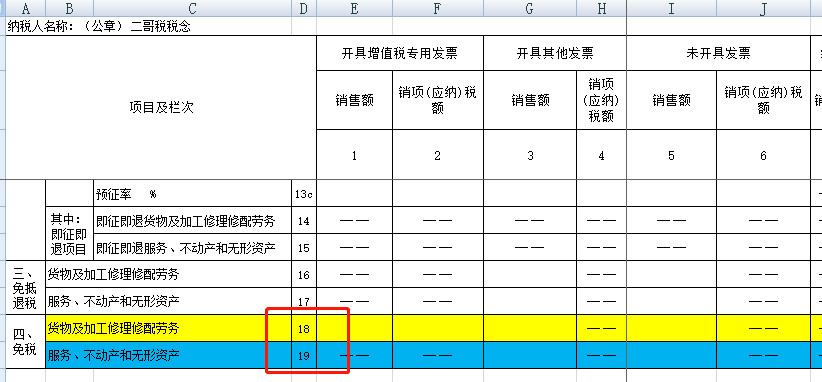

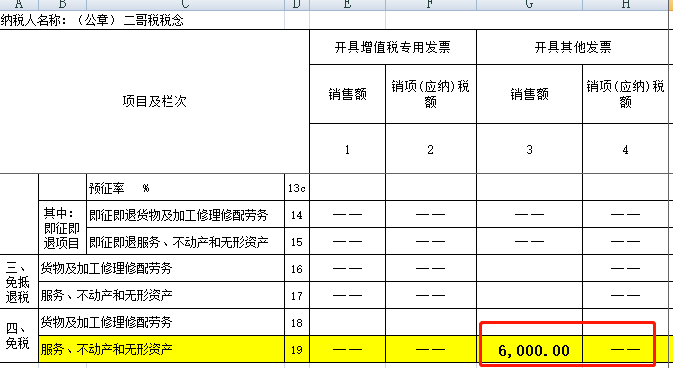

增值税申报表,不管是小规模纳税人,还是一般纳税人都有免税申报栏次。具体体现在一般纳税人附表1的第18、19栏次。

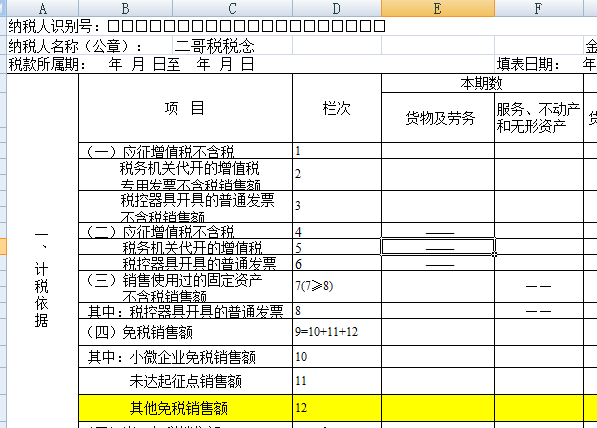

小规模纳税人申报表的第12栏次。

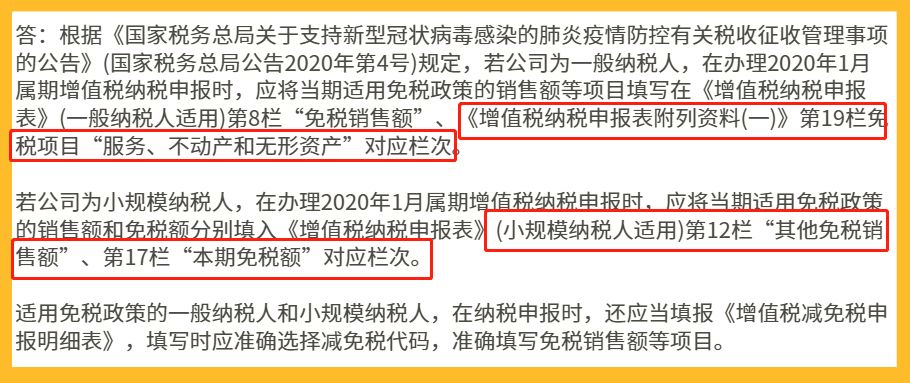

这次疫情免税政策,国家税务总局12366第四期解答还专门答疑给纳税人,指明了我们在填写申报表时候填写在哪些栏次。

但是,实际上,很多朋友在具体填写的时候又蒙圈了,二哥公众号最近经常收到这样的问题。

为什么会很多人会有这种疑问?这个问题不是很清楚嘛。

什么是增值税的销售额?增值税下计算销项税额(一般计税)或应纳税额(简易计税)的计税依据,它本身是不含增值税的。

《中华人民共和国增值税暂行条例》第六条:销售额为纳税人发生应税销售行为收取的全部价款和价外费用,但是不包括收取的销项税额。

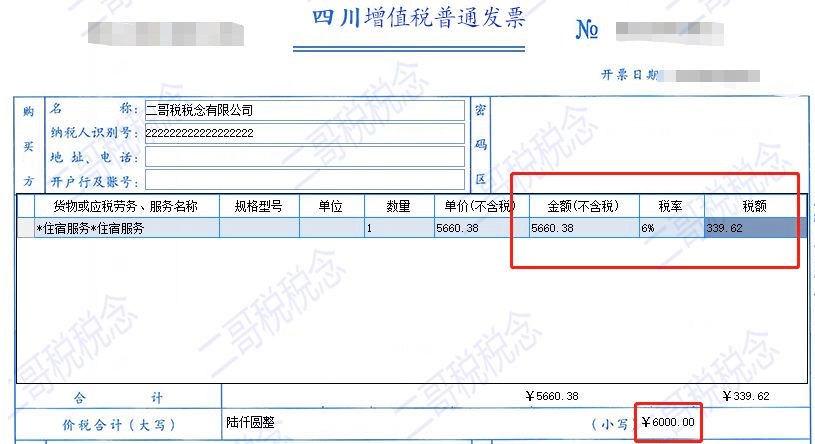

所以,同样收取了6000的住宿费,二哥税税念公司如果不享受免税政策。开具了一张6000的增值税普通发票。

这个时候,我们的销售额是5660.38,销项税是339.62。

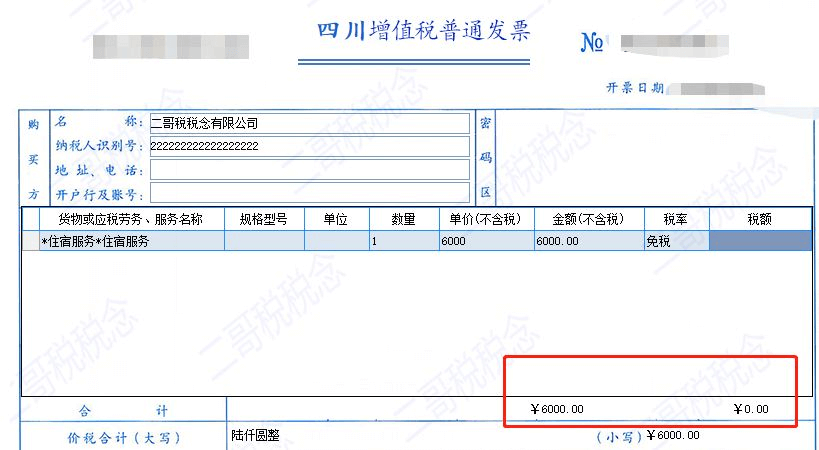

但是,如果我们享受免税,我们开成免税发票。

那你看,销售额不含增值税,增值税本身=0,销售额不就是6000嘛。

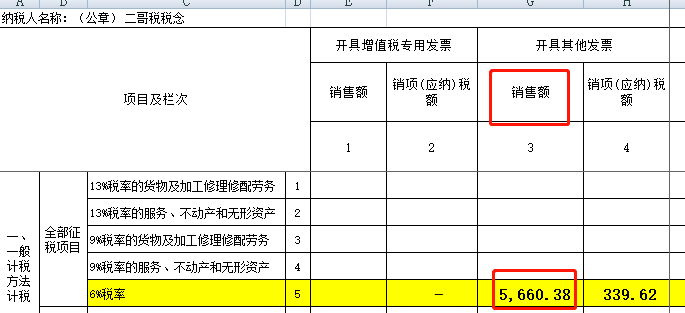

所以,填写申报表就应该是这样填。

而且,你看人家免税这栏申报表的税额都是横杠,不允许填的。

所以销售额填什么?增值税销售额就是收取的全部价款和价外费用,不包括收取的销项税。那我们在免税的情况下,收了6000的房费,那就是我们的销售额。

之所以很多朋友会有这种疑问,二哥想了半天,估计是和开票有关系,因为这次的免税政策是2月发布的,但是1月份我们已经按适用税率开了一些普通发票。政策上是允许我们不收回这些发票,通过填写申报表来享受免税。

所以很多人就懵了,如果按照含税填到免税销售额栏次,那这个栏次的数就和发票上的金额不一致了。这估计也是大家提出这种问题的根源。

确实存在这种不一致,但是这种不一致不用管,是正常的。

免税后,如果你收的钱不变,那原本属于收取的销项税的这块就是转化成了你的收入额。

所以,这里延伸一下,对于直接免税的会计处理,我也一直偏向于直接计销售收入,不计提税金。

还是以6000的房费为案例。

借:银行存款 6000

贷:主营业务收入--房费收入 6000

这样就可以了。

如果1月账务之前已经按价税分离处理

借:银行存款 6000

贷:主营业务收入-房费收入 5660.38

贷:应交税费-应交增值税(销项税额)339.62

那后面享受免税,我们直接做个调整分录即可。

借:应交税费-应交增值税(销项税额)339.62

贷:主营业务收入-房费收入339.62

当然,也有些朋友看出来了,既然国家给你免税了,你就不该收我税金了,原来房费6000,现在你只能收我5660.38。

大家觉得有没有道理?

来源:二哥税税念