文化事业建设费是国务院为进一步完善文化经济政策,拓展文化事业资金投入渠道而对广告、娱乐行业开征的一种规费。

一、不是每个单位或者个人都是文化事业建设费的缴纳义务人。

很多朋友一听税务局让申报文化事业建设费就慌神了,就像听到让报环保税一样,其实自己没主动去学习,也没搞清楚自己单位性质到底属不属于这个征收的范围。

目前文化事业建设费的缴纳义务人主要是下面两类,除外的都不用缴纳。

财税〔2016〕25号规定的提供广告服务的广告媒介单位和户外广告经营单位。

财税〔2016〕60号规定的提供娱乐服务的单位和个人。

注意:广告服务业的征缴范围不包括个人,而娱乐服务业包括。

二、文化事业费应缴费额=计费销售额×3%

但你这里要注意销售额的口径问题

1、计费销售额是取得的全部含税价款和价外费用,不是用账务上收入的数据,有些朋友直接按照增值税申报表的销售额来算,是不对的,应该是含税价。

2、提供广告服务的单位取得合法扣除凭证「增值税专用发票或国家税务总局规定的其他合法有效凭证」可以差额征收。也就是减除支付给其他广告公司或广告发布者的含税广告发布费后的余额。娱乐业不可以。

三、缴纳范围很清晰,就是按照财税〔2016〕36号)的《销售服务、无形资产、不动产注释》中的广告服务、娱乐服务范围来判断,不要人为扩大或者缩小。

广告服务,是指利用图书、报纸、杂志、广播、电视、电影、幻灯、路牌、招贴、橱窗、霓虹灯、灯箱、互联网等各种形式为客户的商品、经营服务项目、文体节目或者通告、声明等委托事项进行宣传和提供相关服务的业务活动。包括广告代理和广告的发布、播映、宣传、展示等。

娱乐服务,是指为娱乐活动同时提供场所和服务的业务。具体包括:歌厅、舞厅、夜总会、酒吧、台球、高尔夫球、保龄球、游艺(包括射击、狩猎、跑马、游戏机、蹦极、卡丁车、热气球、动力伞、射箭、飞镖)。

那么你要问我做制作灯箱的属于范围不?那当然就不属于了「这是应税货物」。

那你问设计广告属于不?当然也不属于了。「这属于设计服务」

具体你仔细研读一下上面摘下来的范围。

四、优惠政策要知晓

财税〔2014〕122号自2015年1月1日起至2017年12月31日,对按月纳税的月销售额或营业额不超过3万元(含3万元),以及按季纳税的季度销售额或营业额不超过9万元(含9万元)的缴纳义务人,免征教育费附加、地方教育附加、水利建设基金、文化事业建设费。这个政策依据到期。因此需要严格按照“财税〔2016〕25号”和“财税〔2016〕60号”规定做好征管工作。

财税〔2016〕25号第七条规定、增值税小规模纳税人中月销售额不超过2万元(按季纳税6万元)的企业和非企业性单位提供的应税服务,免征文化事业建设费。

为落实《政府工作报告》部署,会议决定,从2019年7月1日起,至2024年底对中央所属企事业单位减半征收文化事业建设费,并授权各省(区、市)在50%幅度内对地方企事业单位和个人减征此项收费。

五、 举个案例看看具体计算和申报

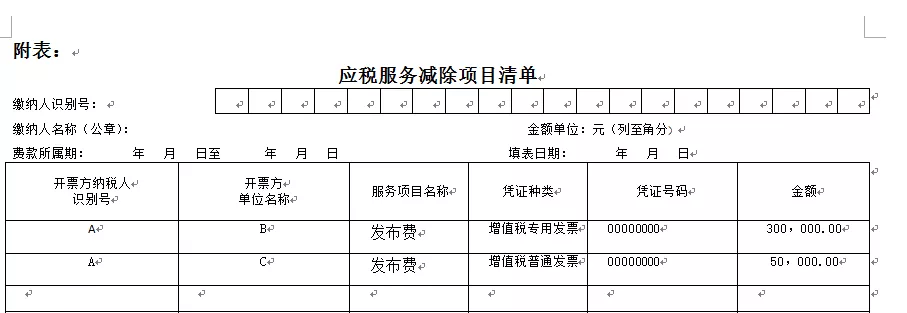

某公司A(一般纳税人)2018年5月完成一项100万元的广告业务,并向广告主开具了增值税专用发票。当月支付给广告发布者B公司(一般纳税人)发布费30万元(专票),支付给C广告公司发布费5万元(普票)。该广告公司应如何计算增值税和文化事业建设费?

1、A公司应缴纳的增值税

A广告公司是一般纳税人,按6%的税率缴纳增值税,A开具的增值税专用发票价税合计100万元,注明的增值税额为56603.77元(1000000÷1.06×6%)。

从B公司是一般纳税人,取得专票的进项税是16981.13(300000÷1.06×6%)。

从C广告公司小规模纳税人取得的是增值税普通发票。没法抵扣。

经计算,A广告公司本月应缴增值税39622.64元(56603.77-16981.13)

2、文化事业建设费计算申报

A广告公司本月收讫广告服务收入,价税合计100万元,取得广告发布者B开具的价税合计30万元的增值税专用发票,取得C广告公司取得了增值税普通发票5万。

其缴纳文化事业建设费的计费销售额为65万元(100-30-5),应缴文化事业费19500元(650000×3%)。

具体需要填文化事业建设费申报表如下:

缴纳义务人计算缴纳文化事业建设费时,允许从其提供相关应税服务所取得的全部含税价款和价外费用中扣除相关价款的,应根据取得扣除项目的合法有效凭证逐一填列《应税服务扣除项目清单》,作为申报表附列资料,向主管税务机关同时报送。

具体如下:

注:文章来源二哥税税念,转载需附上来源!