纳税人将应税消费品与非应税消费品以及适用税率不同的应税消费品组成成套消费品销售的,应根据成套消费品的销售金额按应税消费品中适用最高税率的消费品税率征税。

2019-07-22

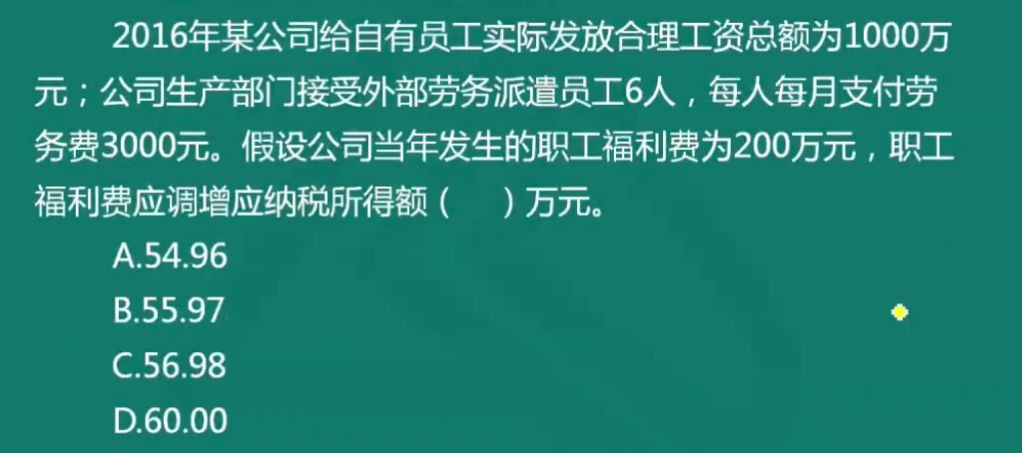

有关工资薪金的扣除标准,职工福利费:不超过工资薪金总额14%;工会经费:不超过工资薪金2%;职工教育经费:不超过工资薪金8%(2018年1月1日之前为2.5%)...

2019-06-19

扣除标准:业务招待费:发生额的60%与销售收入的5‰,取其小。广宣费:实际发生额与销售收入的15%,取其小。销售收入:主营业务收入、其他业务收入、视同销售收入。

2019-06-19

受托方提供原材料生产的应税消费品?受托方先将原材料卖给委托方,然后再接受加工的应税消费品?受托方以委托方名义购进原材料生产的应税消费品?

2019-06-13

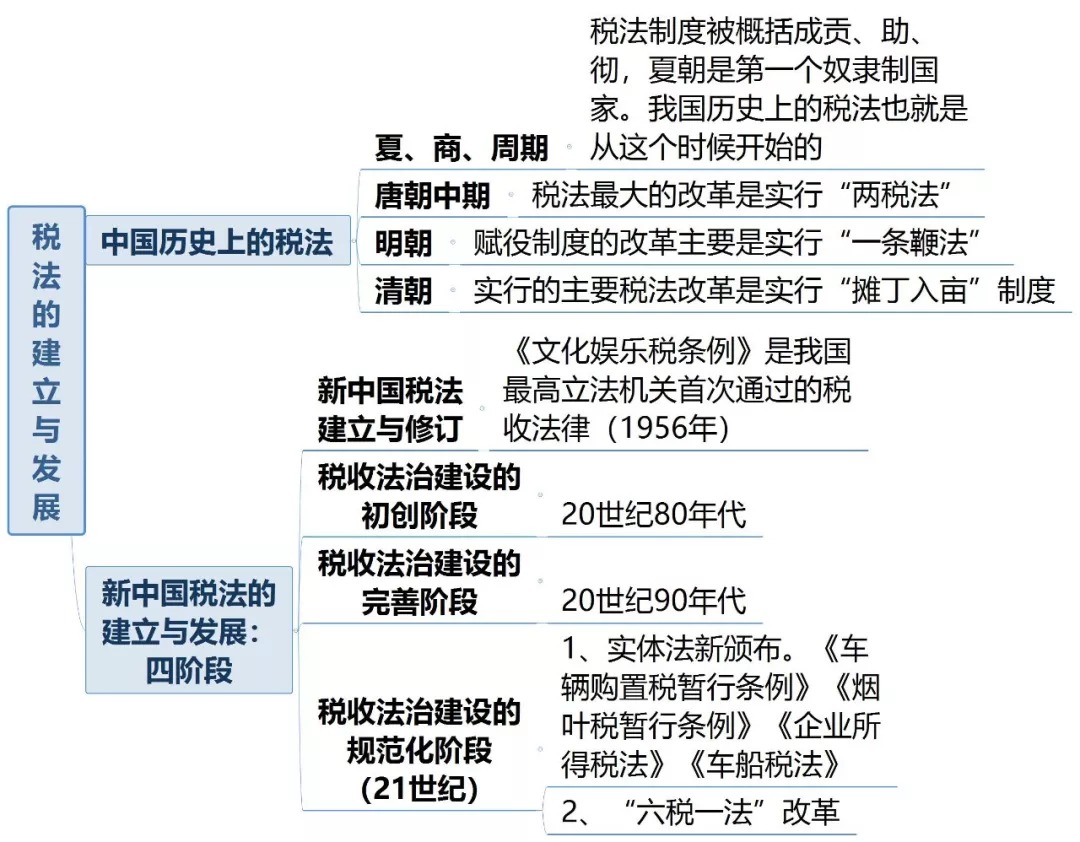

是的,我们五科全部章节的思维导图学习已经于昨天全部完结了,此处应该有掌声~下面学姐会从每个章节中挑出重要考点,带来更加细化的思维导图学习!

2019-06-10